El consumidor online ¿realmente lo conocemos?

El 70% de los españoles tienen acceso a internet ilimitado. Esta elevada penetración y conectividad permite que el consumidor tenga al alcance de su mano la capacidad para cambiar la experiencia de compra. Se ha establecido un nuevo entorno digital donde las marcas y retailers tienen cada vez menos control sobre el proceso de compra. El nuevo consumidor ha tomado el control y prima la cultura del “auto-servicio”. No tiene a nadie que le pregunte: “¿Qué desea, señor?” o “¿Le puedo ayudar?” Son matices, pero ahora ninguna marca o retailer vende, son los consumidores los que les compran.

Según Digital Shopper’s Day by High&Co/IPSOS, este contexto ha provocado que disminuyan notablemente las compras por impulso en el entorno digital. Los consumidores digitales pueden ahora guardar la compra en el carrito, tomarse un café para pensárselo dos veces y finalmente comprar unas horas o semanas más tarde si el precio y el producto finalmente les convencen. Pero, ¿qué es lo que motiva al usuario a realizar una compra online? ¿Cuál es su atractivo?

Por un lado comodidad y convenciencia. Según el estudio anual de ecommerce de la IAB, el 94% de los compradores online afirman que realizan la compra online por practicidad y comodidad. El estudio de digital shoppers concluye que la compra online se ha convertido en una realidad porque, en gran medida, ahorra tiempo en la compra tanto en las colas para pagar como en el momento de búsqueda del producto en el lineal.

Por otro tenemos el precio y la exclusividad. El mismo estudio de la IAB señala que el 82% de los compradores online realizan compras por internet porque son principalmente más baratas, e incluso el 94% afirma que hay ofertas que sólo se encuentran en internet.

También hay que tener en cuenta la pertenciencia y el reconocimiento social. Según el último estudio de Ipso Open Exchange, la influencia de las redes sociales en la decisión de compra es una realidad. Los usuarios acuden a ellas en busca de información, tendencias y recomendaciones. La media de los 24 países estudiados indica que 1 de cada 3 consumidores ha realizado una compra online a raíz de una publicación en las redes sociales. Los segmentos en los que tiene más influencia son las mujeres y los jóvenes.

Y por último la experiencia de uso y compra. Cuando un usuario comenta su compra con un amigo, no habla de los drivers que le han llevado a comprar o del site donde ha comprador; de lo que suelen hablar es de la experiencia. Como dice Jeff Oxford en “6 Things Online Retailers Can Learn From Amazon”, Amazon es el mejor ejemplo a seguir en cuanto a experiencia de uso; es capaz de personalizar la experiencia de compra a cada uno de sus usuarios, creando secciones como “Objetos relacionados con tus búsquedas” o “Inspirado por tu tendencia de compra”—Amazon sabe que, cuánto más relevante es el producto para sus usuarios, mejor será la conversión a venta. Otro gran avance de Amazon en la experiencia de uso ha sido el 1 Click, que consigue simplificar a un click todo el proceso de check out, consiguiendo elevar el ratio de conversión a compra.

¿Qué marcas y retailers se llevarán el gato al agua? aquellas que sepan entender a sus potenciales consumidores y seducirlos en el proceso de compra. La mejor forma de entender al consumidor y de clasificarlo es en base a su actitud y tipología de compras realizadas. Desde MEC, después de revisar las diferentes categorías que se han publicado, proponemos los siguientes perfiles:

• Buzzers: Aquellos consumidores que usan de forma activa las redes sociales y foros buscando opiniones de otros usuarios y compartiendo las suyas. Les encanta inspirarse y encontrar recomendaciones entre sus círculos cercanos. Las redes sociales como Pinterest (con un crecimiento del 80% en el último año) les permiten explorar y filtrar la oferta existente.

• Pioneers: Los primeros en adoptar las nuevas tecnologías y experimentar con nuevos procesos de compra. No son temerarios, pero no les supone ningún freno comprar o pagar mediante dispositivos móviles. Por ejemplo las compras con códigos QR (casos Wallmart y Tesco), o los probadores virtuales no son desconocidos para ellos.

• Pragmatics: Este tipo de usuarios reconocen la practicidad de las compras online, les ahorra tiempo y dinero además de proporcionar mayor comodidad y conveniencia. Típicamente son usuarios con elevada carga familiar o laboral que programan y sistematizan las compras. Sus principales barreras son los gastos de envío, las devoluciones y los tiempos de entrega.

• Wavers: Su indecisión trae de cabeza a los retailers, ya que es un segmento que puede llegar a ser muy ambiguo. Algunos, primero buscan online y después compran offline, otros en cambio buscan offline y después compran online. Por último encontramos una nueva variación en la compra, donde pagan online y lo recogen ellos mismos en el establecimiento.

• Trackers: Son los rastreadores del mejor precio, es un segmento que ha crecido considerablemente en España debido a la crisis. Son un tipo de consumidor que es adicto a los comparadores de precios, los outlets, las compras en grupo y los cupones de descuento.

• Geeks: Son consumidores de tecnología y gadgets, priorizan ser los primeros frente a la marca o el precio. Son los que están asentando el mercado online del crowdfunding como indiegogo.com o kickstarter.com y se están habituando al pre-pago (pre-order) para obtener privilegios como evangelizadores.

Sean cuales sean los motivos de la compra (descuento, comodidad, recomendaciones, etc.) el entorno digital permite a las marcas y retailers abrir un nuevo canal de compra que, gracias a las capacidades de tracking del entorno online, puede conocer a sus consumidores de una forma más intensa que el punto de venta tradicional. Este conocimiento se traduce en una capacidad de personalizar la oferta a cada usuario, haciendo que tu producto sea mucho más relevante para él. Y cuánto más relevante sea tu producto para el consumidor mejor serán tus ventas.

Categorías con potencial de crecimiento

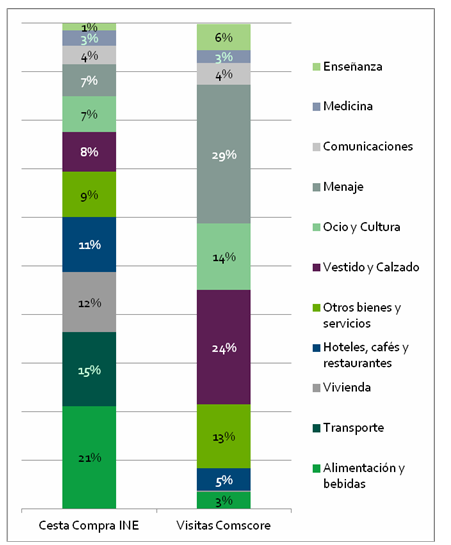

El IPC (índice de precios al consumo) es una de las variables que más afecta a la economía familiar. Mide la evolución de los precios de los bienes y servicios más importantes de nuestra sociedad. Para su medición se utiliza la cesta de la compra, que son 12 grupos de bienes y servicios que más relacionados están con la economía real y familiar. El INE (Instituto Nacional de Estadística) pondera cada grupo específico según el porcentaje de importancia en gasto de las familias. Desde MEC, hemos cogido el porcentaje de la cesta de la compra y lo hemos comparado con el número de visitas de los principales sites de e-commerce que encontramos en venta por internet según ComsCore, que no incluye las compras del sector viajes.

Las conclusiones a las que podemos llegar utilizando la Cesta de la Compra y el Número de Visitas Comscore nos dan una idea de la evolución de cada uno de los mercados de venta online:

• El menaje (electrónica+hogar), que representa un 7% del gasto de las familias pero en cambio el 29% de las visitas. Este dato nos refleja que la compra de menaje del hogar en internet está aceptada, convirtiendo a este mercado en el más competitivo, tanto por precios como por marcas.

• Vestido y Calzado, con 8% de importancia en la cesta de la compra en 2013, representa un 24% de visitas y, según la IAB, el 65% de los compradores online han comprado un artículo de moda durante el último año. Estamos ante una categoría que ha evolucionado gracias a los Pure Players, que con el driver de precio y ofertas fueron capaces de eliminar las barreras de compra. La entrada posterior de grandes grupos como Inditex o Mango elevó esta categoría hasta el punto de que se trata, hoy en día, de un segmento saturado.

• En el otro lado de la balanza encontramos casos como Alimentación, que representa el mayor gasto de las familias mensualmente, pero en cambio tan sólo encontramos el 3% delas visitas, lo que nos indica que es un mercado que tendrá un gran crecimiento. Otro de los sectores que llama la atención es el que hace referencia a la hostelería, que representa el 11% del gasto de las familias, pero en cambio representa el 5% de las visitas más importantes. Y es que en este sector queda mucho por hacer, debido a que este mercado se caracteriza por un elevado número de PYMES, siendo las grandes compañías las únicas que tienen servicio retail a través de la web.

Vanesa Gota y Gemma Ferrer

Account Executives de MEC