Ello a pesar de manifestar una preocupación creciente por la situación en Cataluña, que “puede afectar seriamente a la inversión publicitaria tanto a nivel autonómico como estatal”, según ha señalado Eduardo Madinaveitia, director de recursos técnicos de Zenith y autor del estudio. En un año el índice de preocupación ha pasado de 38 a 72 puntos sobre 100.

Los índices de percepción siguen siendo positivos, aunque se reducen desde el mes de junio. El IPSE (Índice de Percepción de la Situación Económica) se sitúa ahora en 51,4. Se mantiene en el primer cuartil de la escala pero cae casi 43 puntos y se sitúa como el peor valor desde abril de 2016. El IPMP (Índice de Percepción del Mercado Publicitario) cae casi 28 puntos desde junio y se queda ahora en 34,3, ya en el segundo cuartil. Es el peor valor desde junio de 2014.

Comparados con los medios que componen el panel Zenith Vigía, los anunciantes son más optimistas respecto a la inversión publicitaria y menos respecto a la situación económica. La parte que ocupan en la comunicación comercial de los anunciantes los Medios de comunicación pagados es cada vez menor.

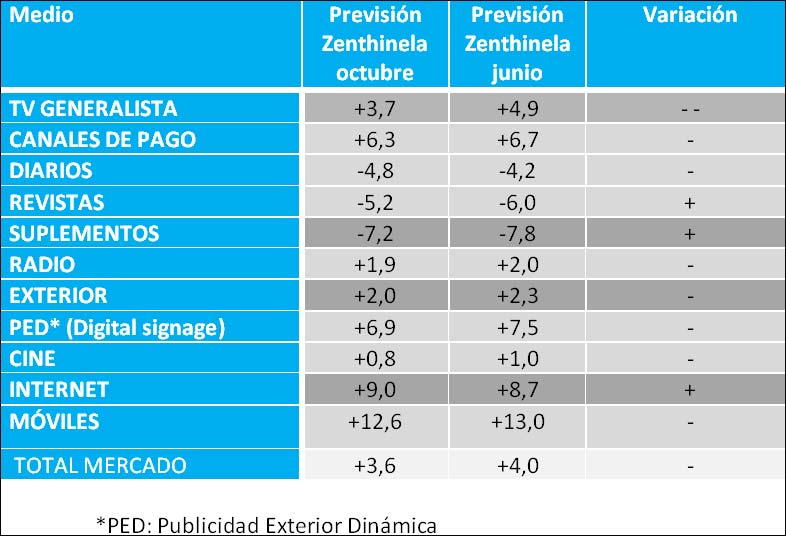

Las previsiones por medios se mantienen en líneas generales: El mayor crecimiento se espera para Móviles (12,6%); Internet crecería un 9,0%; la Publicidad Exterior Dinámica (“Digital signage” en inglés) un 6,9% y los Canales de Pago de Televisión un 6,3%.

En cifras menores, pero con crecimientos, se mueven la Televisión Generalista (+3,7%); Exterior (+2,0%); Radio (+1,9%) y Cine (+0,8%).

En cambio para los Medios Impresos se siguen previendo caídas. Los Diarios perderían un 4,8%; las revistas un 5,2% y los Suplementos un 7,2%.

La publicidad en Redes Sociales podría alcanzar este año una inversión de 65 millones de euros un 10% más que la cifra estimada como cierre para 2016.

La inversión en Vídeo on Line alcanzará este año los 74 millones de euros casi un 9% mejor que la cifra estimada para el año 2016. El Vídeo “In Stream” (Pre, Post o Middle-Roll) se mantiene como la opción a la que se dirige una mayor proporción de la inversión. Los panelistas la estiman ahora en un 58,2% frente al 41,8% que correspondería al Vídeo “In banner”.

La inversión en Vídeo on Line alcanzará este año los 74 millones de euros casi un 9% mejor que la cifra estimada para el año 2016. El Vídeo “In Stream” (Pre, Post o Middle-Roll) se mantiene como la opción a la que se dirige una mayor proporción de la inversión. Los panelistas la estiman ahora en un 58,2% frente al 41,8% que correspondería al Vídeo “In banner”.

El Audio on Line representa un 4,3% del total de la inversión en publicidad digital y crece a buen ritmo aunque algo menos que el total de la inversión digital.

La negociación (compra/venta) programática se sigue consolidando como una opción poderosa pese a las polémicas de las que ha sido objeto en los últimos meses. Los panelistas de Zenthinela sitúan en el 18,4% la proporción que representa sobre el total de la inversión en medios digitales. El Smartphone, al que se dirige el 52% de esa inversión sería el gran beneficiado por esta modalidad de compra.

Otra de las opciones publicitarias en auge es el branded content, la generación de contenidos por parte de las marcas. El 79% de los panelistas de Zenthinela cree que este tipo de acciones crecerán en los próximos meses; incluso un 18% cree que crecerá mucho.

El año 2018

Los anunciantes componentes del panel Zenthinela han realizado también una previsión de la evolución de la inversión para el año 2018.

Para el conjunto de los Medios Convencionales se espera un crecimiento del 4,2%. El mayor crecimiento seguirá correspondiendo a Móviles (+12,7%); le siguen Publicidad Exterior Dinámica (+9,4%); Internet (+8,8%); Canales de Pago de Televisión (+5,2%); Televisión Generalista (+4,8%); Radio (+2,6%); Exterior (+2,6%) y Cine (+1,4%).

En cambio se sigue esperando una evolución negativa para los Medios Impresos. Los Diarios volverían a caer un 3,7%; las Revistas caerían un 5,3% y los Suplementos retrocederían un 6,6%.

Entre los Medios No Convencionales los mayores crecimientos se esperan para las Promociones y Ofertas Basadas en el Precio ((+5,4%) y para los Actos de Patrocinio: para los Deportivos se espera un crecimiento del 3,8% y para el resto de Patrocinios, Mecenazgo y RSC un 3,6%.

Se esperan caídas para Publicaciones de Empresa y Catálogos (-,3%) y para Buzoneo/Folletos (-2,9%).

En cualquier caso los tres grandes capítulos entre los Medios no Convencionales seguirán siendo el Mailing Personalizado, el PLV, Merchandising, Señalización y Rótulos y el Marketing Telefónico.