Las empresas vinculadas en Aneimo, la asociación que agrupa y representa a la mayor parte de los actores de este sector, alcanzaron un volumen de negocio de 213 millones d eeuros en 2017, un 3,2% más que el ejercicio anterior.

La Asociación de Empresas de Investigación de Mercados y de Opinión (ANEIMO) ha presentado los resultados de sus empresas asociadas correspondientes al año 2017, que representan más de la mitad del negocio total que se genera en España dento del mercado. En este caso, con un volumen de 213 millones euros, el 2017 se salda con un crecimiento del 3,2%, lo que siginifica o supone el cuarto año de crecimiento continuado. “En un entorno cambiante, la necesidad del dato y de su explicación, hacen de la investigación de mercados una pieza fundamental para la toma de decisiones”, citan desde la asociación.

Si bien no representan los datos globales dle mercado, sí apuntan o señalan el camino por el que pasa la investigación de mercados en España. Con los datos en la mano el volumen de negocio asociado a la investigación de mercados en España es de 491 millones de euros. Una cifra auditada y que tiene en cuenta los datos reales de las empresas del ramo declaradas en 2016. Pero en realidad el sector está ya en el entorno de los 504 millones de euros según desvela un análisis y sondeo realizado por El Publicista, cuyos resultados fueron revelados en la pasada edición del Anuario de Investigación 2018. Eso significa que el negocio global se disparó de nuevo el año pasado hasta crecer un 2,7% versus el dato de 2016. Lo que implica que el objetivo de superar la barrera de los 500 millones de euros se cumplió hace seis meses sobradamente.

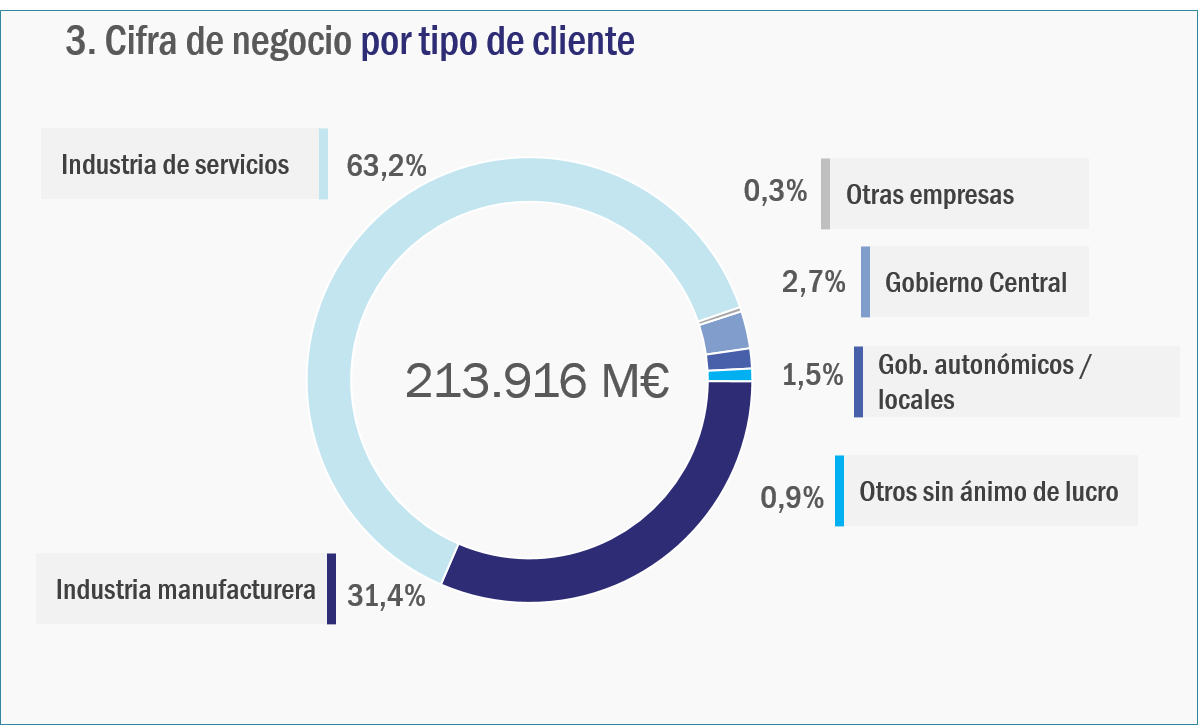

Según los datos de ANEIMO hay un continuismo generalizado en métodos y diseños aplicados a la investigación. Con el producto como factor diferenciador cada vez más relativo, los clientes del sector servicios cobran mayor relevancia: la investigación dirigida este tipo de empresas pasa de representar un 59,4% del total mercado a un 63,2% (es decir, casi 4 puntos de cuota de mercado y un +7,8%), en detrimento de la investigación dirigida a la industria manufacturera (que pasa del 35,9% al 31,4%). Disminuyen la mayor parte de negocio relacionado con empresas de Bienes de Gran Consumo (Alimentación, Higiene Personal, Limpieza, Tabaco…) y crece únicamente el que generan empresas de automoción, acompañando así el positivo dato de ventas de vehículos.

Se mantiene prácticamente invariable el peso de la investigación cuantitativa (89,7% del total mercado), mientras que la cualitativa pierde algo de fuerza -1,2 puntos de cuota- en detrimento de otros métodos de investigación.

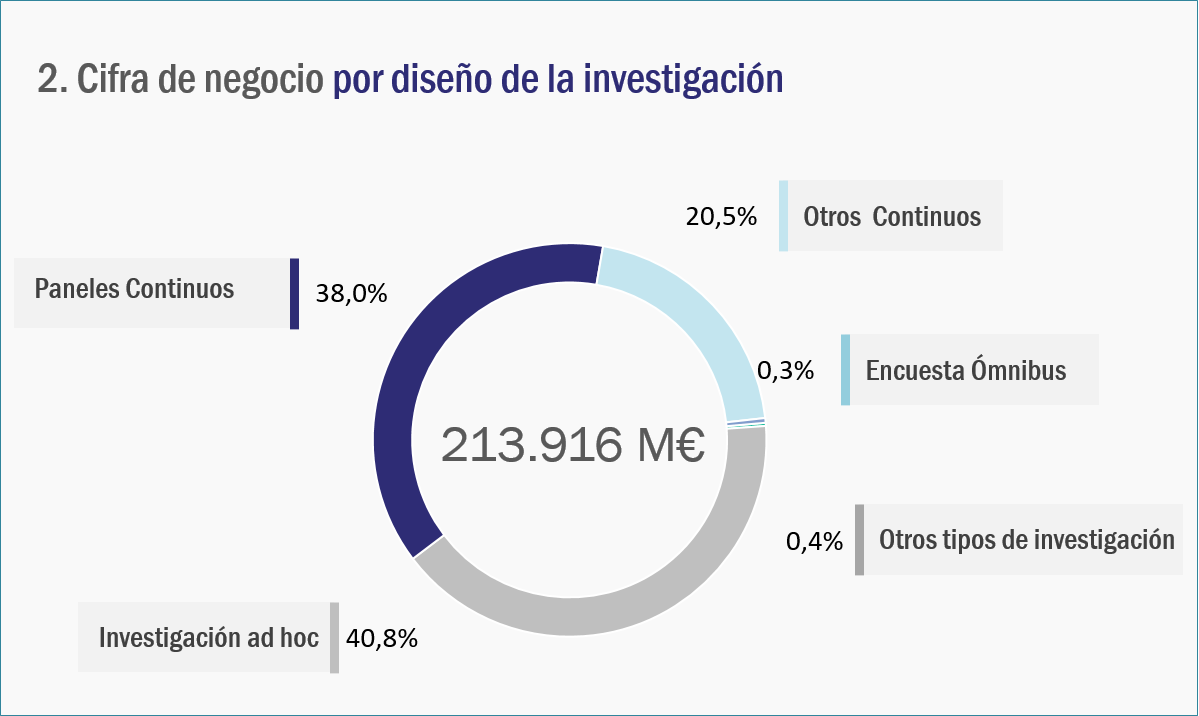

También se mantiene invariable el peso de los estudios tipo panel versus otros diseños de investigación. Frente al incremento acusado de paneles continuos en los últimos tiempos, en 2017 crecen en línea con el incremento de mercado (+3,3%).

Se reactiva igualmente la inversión estatal. A pesar de la contención del gasto en 2017, la inversión en investigación por parte del Gobierno Central creció del 2,3% al 2,7% (+12,6%).

Internacionalización, al alza

Hablamos de un sector plenamente internacionalizado, en el que la contratación internacional supone el 29,6% del mercado. Es decir, un tercio del total de volumen de negocio proviene de clientes fuera de España. No sólo eso, sino que el 25,5% del mercado se refiere a estudios internacionales. Sin embargo, en 2017 crece el “déficit comercial” en investigación: es decir, crece más la parte subcontratada a institutos fuera de España (+12,8%) que la subcontratada a institutos en España (+9,7%).