La inversión podría crecer un 2,1% en 2014

El mercado publicitario se está reactivando ya en este tercer trimestre, en opinión de los anunciantes que constituyen el panel Zenthinela. Las previsiones sobre cómo terminará este año han ido mejorando a lo largo de los últimos meses. En octubre ya se espera que el año termine para los medios convencionales en las mismas cifras que 2013, lo que supone una sensible mejoría sobre la previsión que se obtenía en junio. Si se incluyeran también los medios no convencionales la previsión actual ya sería positiva y la tendencia nos llevaría a un crecimiento superior al 2%.

Las previsiones son también positivas para el año 2015. Una primera estimación sitúa el crecimiento de la inversión en un 2,1% en medios convencionales y en algo más del 1% para el conjunto de los medios. Que los medios convencionales crezcan más que los no convencionales (que se suelen utilizar de manera más defensiva) puede interpretarse como una señal de que se ha superado la crisis.

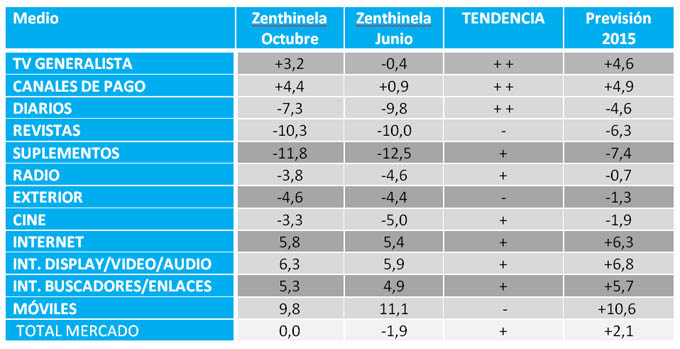

Zenthinela prevé crecimientos de inversión en Móviles (+9,8%); Internet (+5,8%); Canales de Pago de Televisión (+4,4%) y Televisión Generalista (+3,2%). La Televisión ha experimentado fuertes crecimientos en el segundo y el tercer trimestre, por lo que se puede esperar un resultado aún mejor que estas previsiones.

Para el resto de medios se esperan caídas de inversión, si bien algo menores que las que se han venido produciendo en años anteriores. Si se cumplen estas previsiones el Cine caerá un 3,3%, la Radio un 3,8%; Exterior un 4,6%; Diarios un 7,3%; Revistas un 10,3% y Suplementos un 11,8%. Los medios impresos son los que han resultado más perjudicados por esta crisis.

Entre los Medios No Convencionales los mayores crecimientos se producirán en Animación en el Punto de Venta (+2,8%); Tarjetas de Fidelización (+2,4%) y PLV, Merchandising, Señalización y Rótulos (+2,2%), si bien los mayores volúmenes de inversión corresponden a Mailing Personalizado, PLV,… y Marketing Telefónico.

La inversión en Blogs podría quedarse en 11,8 millones de euros, 5% inferior a la estimada como cierre para 2013. La Inversión en Redes Sociales se espera que llegue a 44,6 millones de euros, casi un 14% mejor que la cifra estimada como cierre para 2013. El Vídeo en Internet es una de las modalidades que están experimentando un mayor crecimiento en los últimos meses. Se estima que cerrará el año con una inversión de 43,1 millones de euros, un crecimiento respecto a 2013 ligeramente superior al 25%. La mayor parte de la inversión en Vídeo se dirige a la modalidad In Roll (un 62%). La Publicidad Exterior Dinámica (“Digital Signage”) podría captar este año 11,1 millones de euros, un 11% más que el año pasado. El desarrollo de Apps y sites para Móviles captará este año 27,2 millones de euros, un 2% más que en 2013.

Percepción de la situación

Situación económica

Los panelistas de Zenthinela ven con optimismo la situación económica. El IPSE (Índice de Percepción de la Situación Económica) baja ligeramente, hasta un valor de 59,5, que sigue siendo el segundo mejor valor desde 2009. Las dudas de los últimos días sobre una posible tercera recesión y el menor crecimiento de Alemania pueden esta en el origen de este cambio.

El IPMP (Índice de Percepción del Mercado Publicitario) en cambio sube fuertemente y se coloca en 73 (36 puntos por encima del valor que tenía en junio y 155 más que en abril de 2013. Se trata del mejor valor desde abril de 2007.

El hecho de que el IPMP supere al IPSE, por primera vez desde el comienzo de la crisis se interpreta como un buen indicio de que la reactivación ya se está produciendo.

Aunque hay ligeras diferencias entre los indicadores obtenidos, los panelistas creen que la reactivación del mercado publicitario tendrá lugar este mismo trimestre; o bien se ha producido ya o lo hará a lo largo de las próximas semanas.

En el cuadro siguiente se recogen las previsiones para cada uno de los medios, así como la comparación con las previsiones realizadas en junio. En la tercera columna se representa la evolución entre estas dos previsiones: un sino + represente una mejora; un signo – un empeoramiento. Mayor número de signos representa una mayor intensidad en la evolución. En la última columna se recoge la previsión para el año 2015.