ZenithOptimedia estima que en 2018 la publicidad en internet atraerá el 37,6% de toda la inversión global, superando a la televisión por primera vez y convirtiéndose así en el mayor medio publicitario mundial en 2017

Si el año 2015 ha sido un año de recuperación, ZenithOptimedia estima que 2016 será un año de consolidación de esos buenos datos. De hecho, predice un crecimiento del 4,6% de la inversión publicitaria, alcanzando los 579 mil millones de dólares a finales de año, es decir, un crecimiento de 0,7 puntos. En concreto, la inversión publicitaria se verá impulsada tanto por los Juegos Olímpicos, las elecciones presidenciales en EEUU y la Eurocopa.

En lo que respecta a los mercados publicitarios de la periferia de la eurozona, el estudio señala que entre 2007 y 2013, la inversión publicitaria cayó un 29% en Italia, un 38% en Irlanda, un 43% en Portugal, un 47% en España y un 62% en Grecia. Sin embargo, estos últimos cuatro experimentaron una fuerte recuperación en 2014. La recuperación de Grecia se ha invertido a principios de 2015 cuando el gobierno se preparó para hacer frente a los acreedores, pero para el resto del período esperamos que Grecia, Irlanda, Portugal y España superen la tasa media para Europa Occidental y Central, cierto es que desde unos niveles base muy reducidos. Pronosticamos que Grecia crecerá una media del 3,9% al año entre 2015 y 2018, mientras que Irlanda lo hará una media del 7,5% al año, Portugal un 4,5% al año y España un 6,9% al año. Mientras tanto, Francia se queda rezagada debido a la poca confianza comercial y bajo consumo doméstico. Y ahora se prevé que la inversión publicitaria en Francia crezca solo un 0,8% al año de media entre 2015 y 2018.

Previsión por regiones

Fuera de la eurozona, el mercado de la región que más destaca es el Reino Unido, que actualmente está floreciendo gracias a la rápida adopción de la publicidad en internet. El pronóstico señala que la inversión publicitaria en el Reino Unido crezca un 9,2% en 2016, a una media del 6,1% al año hasta 2018. De ahí que se espere que el crecimiento en Reino Unido y en los mercados de la eurozona periférica compensen otros mercados más débiles; lo que permitiría al resto de la región crecer a una tasa media del 3,5% entre 2015 y 2018.

Los mercados publicitarios de la Europa Oriental, como Rusia y Turquía, se recuperaron rápidamente después de la caída de 2009 y siguieron creciendo. De hecho, este bloque creció un 11,4% en 2013. Ahora, y como reacción al descenso del precio del crudo y la devaluación de las monedas de Ucrania y Rusia, se pronostica que la inversión publicitaria en Europa Oriental y Asia Central crezca solo un 2,5% en 2016, un resultado malo en términos históricos, si bien se espera un crecimiento en 2017 del 7,6% y en 2018 del 8,8%.

En lo que respecta a Japón, el país sigue sumido en la rutina de un escaso crecimiento. Pronosticamos un crecimiento de la inversión publicitaria del 1,8% al año entre 2015 y 2018; mientras que en Australia, NuevaZelanda, Hong Kong, Singapur y Corea del Sur, se prevé un crecimiento anual del 2,2% hasta 2018. Por su parte, en el área Fast-track Asia (China, India, Indonesia, Malasia, Pakistán, Filipinas, Taiwán, Tailandia y Vietnam), las economías están creciendo muy rápida mente al adoptar la tecnología y las prácticas occidentales. ZenithOptimedia prevé que la inversión publicitaria en este bloque aumente un 8,9% en 2016, a una tasa media del 8,5% al año entre 2015 y 2018, un 11,9% anual por debajo del crecimiento entre 2010 y 2015.

Los bloques pueden dividirse en tres grupos: MENA, que está sufriendo un rápido descenso; Europa Oriental y Asia Central y Fast-track Asia que crecen rápidamente y los otros cinco que están disfrutando un crecimiento anual estable del 2%-3%.

Para América del Norte se pronostica un crecimiento del 3,6% en 2016, mientras que para América Latina se sitúa en un 2,7% anual entre 2015 y 2018; si bien las Olimpiadas de Verano de este año en Brasil deberían disparar el crecimiento al 4,5% en 2016. Sobre Oriente Medio y África del Norte (MENA), la caída del precio del crudo en 2014 ha tenido un grave impacto en las economías de esta región, y ha incitado a los anunciantes a reducir sus presupuestos en previsión de la menor demanda de consumo. La inestabilidad y los conflictos políticos han socavado la confianza de los anunciantes en esta región y se estima un caída del 11,1% en inversión publicitaria en la región este año, seguida de descensos del 5,0% en 2017, del 1,1% en 2018, con una media del 5,8% de descenso anual hasta 2018.

China será, según el pronóstico de ZenithOptimedia, el mayor contribuyente al mercado publicitario global entre 2015 y 2018, superando a los Estados Unidos por primera vez. En 2015 el mercado publicitario chino representaba solo un 41% del volumen total del mercado americano, pero creció 2,4 veces más rápido. Durante los siguientes tres años China mantendrá esta diferencia de crecimiento, y pasará a ser el 46% del volumen del mercado americano. Entre 2015 y 2018 ZenithOptimedia estima que el mercado publicitario global crecerá hasta los 75 mil millones de dólares, y que China contribuirá un 25% en este crecimiento, seguido de cerca por los Estados Unidos, que lo harán con un 24%. El Reino Unido irá en tercer lugar contribuyendo con un 7% y Indonesia, en cuarto lugar, con un 5%. Por último, el informe señala que cinco de los diez mercados principales serán Mercados Emergentes, contribuyendo en un 38% de la nueva inversión publicitaria durante los próximos tres años.

Inversión publicitaria global por medios

Internet sigue siendo con diferencia el medio con mayor crecimiento y se estima un crecimiento interanual de la inversión publicitaria del 19% a finales de 2015, y un crecimiento anual medio del 13% entre 2015 y 2018. La publicidad en internet supondrá el 29,5% de la inversión global a lo largo de 2015, un 25,8% más que en 2014 y se estima que en 2018 la publicidad en internet atraerá el 37,6% de toda la inversión global, superando a la televisión por primera vez y convirtiéndose así en el mayor medio publicitario mundial en 2017.

Display es la disciplina con el crecimiento más rápido, del 15% al año hasta 2018. En este apartado se ha incluido el display tradicional, el vídeo online y las redes sociales. Los tres formatos de display se han beneficiado de la transición a la compra programática, que permite a las agencias un targeting más sofisticado de las audiencias del display de manera más efectiva. Para el display tradicional esta transición está perdiendo vigor, al menos en los mercados principales, y se prevé un crecimiento medio del 6% al año entre 2015 y 2018. El vídeo online y las redes sociales continúan creciendo rápidamente, y los pronósticos hablan de un crecimiento anual del 21% y el 23% respectivamente para el mismo período. La cantidad de tiempo que los consumidores dedican al vídeo online crece un 17% al año, mientras que las redes sociales están aprovechando para introducir nuevos formatos. Se estima también que el search crezca a una tasa media del 12% anual hasta 2018, impulsado por la innovación continua de los motores de búsqueda, como los resultados de búsqueda personalizados.

Una de las razones de la pérdida de cuota de la televisión es el rápido crecimiento del search, que es básicamente un canal de respuesta directa (junto con los clasificados), mientras quela televisión es el medio preeminente de notoriedad de marca.

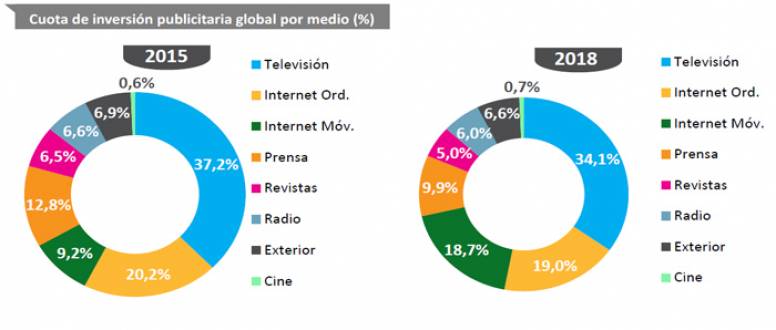

Atendiendo a la inversión publicitaria en internet por dispositivo, el informe pone de relieve el crecimiento de la publicidad en mobile. Se cree que la publicidad en mobile creció al 72%, y se calcula una media de crecimiento anual de un 32% al año entre 2015 y 2018; mientras que la publicidad en internet para ordenadores crecerá una media de solo un 2% al año. Se estima que la inversión global en publicidad mobile para 2018 será de 116 mil millones de dólares, superando por primera vez a la publicidad en ordenadores, cuyo total será de 113 mil millones de. El mobile representará el 49,6% de la inversión publicitaria en internet y el 18,7% del total de la inversión. Entretanto, la cuota de la inversión global de prensa se ha reducido del 29% al 13%, mientras que la de las revistas ha caído del 13% al 6%. Y lo que es peor, se espera que la publicidad en prensa y revistas seguirá cayendo a una media anual del 4% al año entre 2015 y 2018, finalizando el año con cuotas de mercado del 10% y 5%.

La televisión es actualmente el medio publicitario dominante, y se prevé que atraiga el 37% de toda la inversión en 2015. Tal y como hemos mencionado anteriormente prevemos, no obstante, que la inversión en internet superará a la de la televisión para convertirse en el medio más grande en 2017. Observando el mercado publicitario en conjunto, incluyendo el search y los clasificados, creemos que la cuota de la televisión alcanzó su máximo en 2012 con un 39,5%, se estima que en 2015 alcanzará el 37,2% y se espera que caiga al 34,1% para 2018.

Una de las razones de la pérdida de cuota de la televisión es el rápido crecimiento del search, que es básicamente un canal de respuesta directa (junto con los clasificados), mientras que la televisión es el medio preeminente de notoriedad de marca.

Por último, ZenithOptimedia señala que la publicidad audiovisual, que representó un 44,8% de la publicidad en display en 2015 y por encima del 43,9% en 2010, llegará al48,5% en 2018. Asimismo, mobile contribuirá al 92% del total extra de inversión publicitaria entre 2015 y 2018. La televisión e internet para PC serán el segundo y tercer mayores contribuyentes respectivamente, siendo el 10% y el 9% de la nueva inversión publicitaria respectivamente. Y la publicidad exterior, la radio y el cine contribuirán con otro 7%.