Se confirma un cierre de 2025 marcado por la desaceleración del mercado, pese al crecimiento económico. La inversión total retrocede un 2,6%, aunque los medios controlados mantienen un leve avance. Lo digital supera ya el 55% del total en estos medios, mientras televisión reduce su peso y crecen formatos como exterior, websites e influencers

La inversión publicitaria real estimada en España alcanzó en 2025 los 12.745,4 millones de euros, lo que supone un descenso del -2,6% respecto a los 13.081,8 millones registrados en 2024, según el Estudio InfoAdex 2026. El comportamiento del mercado contrasta con la evolución del PIB, que creció un 2,8% en el ejercicio, evidenciando un entorno de contención en la actividad publicitaria.

El mercado se divide prácticamente en dos mitades: los medios controlados representaron el 49,2% del total (6.267,0 millones de euros), con un ligero crecimiento del 0,9%, mientras que los medios estimados concentraron el 50,8% restante (6.478,4 millones), con una caída del -5,7%.

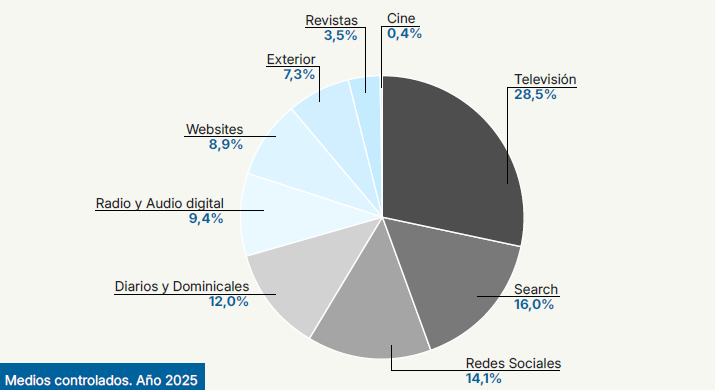

Medios controlados: estabilidad con avance digital

Dentro de los medios controlados, la televisión continúa siendo el primer medio por volumen de inversión, con 1.784,4 millones de euros y una cuota del 28,5%. Sin embargo, registra un descenso del -4,4% y pierde 1,6 puntos de participación respecto al año anterior.

Search se consolida como segundo medio, con 1.000,9 millones de euros (+2,4%), seguido de redes sociales, que alcanzan los 880,6 millones (+2,8%) y representan el 14,1% del total de medios controlados. Websites, por su parte, crecen un 8,8% hasta los 559,0 millones, mientras que exterior aumenta un 6,7% (460,5 millones) y cine un 6,2% (25,0 millones).

Radio y audio digital registran un incremento del 2,6% (590,2 millones), y diarios y dominicales se mantienen prácticamente estables (+0,1%, 750,1 millones). Revistas crecen un 1,0%, hasta los 216,3 millones.

En conjunto, la inversión digital -que incluye search, redes sociales, websites y parte del audio digital y prensa- supera ya el 55% del total de medios controlados, consolidando el proceso de transformación estructural del mercado.

Medios estimados: retroceso generalizado

El grupo de medios estimados, tradicionalmente vinculado a acciones below the line, registra una caída del -5,7%. Marketing telefónico continúa siendo el mayor segmento dentro de este grupo, con 1.651,1 millones de euros (-4,2%), seguido de PLV, merchandising, señalización y rótulos (1.510,5 millones, -2,3%).

Mailing digital y físico sufre uno de los mayores descensos (-16,6%), situándose en 1.090,2 millones de euros. También retroceden branded content (-9,7%, hasta 506,2 millones), buzoneo y folletos (-20,0%) y actos de patrocinio deportivo (-4,3%).

En contraste, crecen influencers (+23,5%, hasta 128,7 millones), animación en punto de venta (+12,5%), ferias y exposiciones (+9,8%), regalos publicitarios off line (+17,9%) y actos de patrocinio, mecenazgo, marketing social y RSC (+4,6%).

El crecimiento de la inversión en influencers, aunque parte de una base menor en comparación con otros medios, refleja el dinamismo de este canal dentro del ecosistema publicitario y su progresiva integración en las estrategias de comunicación.

Publicidad y PIB: menor peso relativo

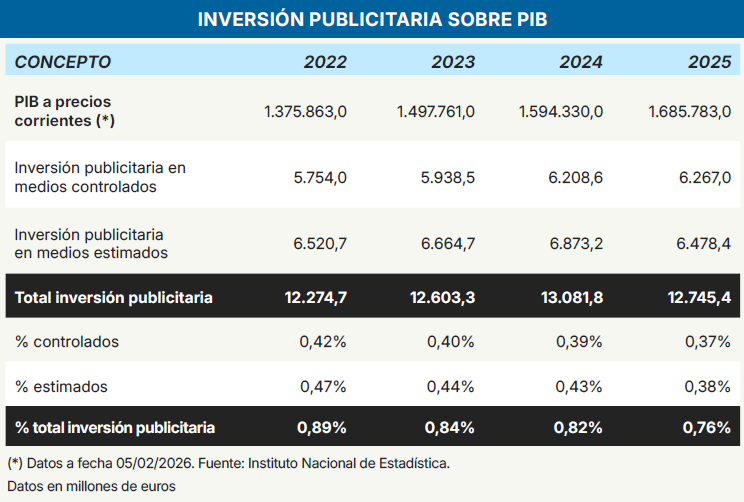

Pese al crecimiento económico, la inversión publicitaria pierde peso sobre el PIB. El total pasa del 0,82% en 2024 al 0,76% en 2025. Tanto los medios controlados como los estimados reducen su participación: los primeros descienden del 0,39% al 0,37%, y los segundos del 0,43% al 0,38%.

El comportamiento desigual entre ambos grupos refleja una transición en las estrategias de inversión. Mientras los medios controlados muestran cierta resiliencia, apoyados en la digitalización, los estimados acusan con mayor intensidad el ajuste presupuestario.

Un mercado en transformación

Los datos de 2025 dibujan un escenario de ajuste en volumen, pero también de consolidación de tendencias estructurales. La televisión mantiene el liderazgo en inversión, aunque pierde cuota; los entornos digitales siguen ampliando su peso; y formatos vinculados a la influencia, el exterior o las experiencias presenciales muestran dinamismo.

El mercado publicitario español, en un contexto internacional marcado por tensiones geopolíticas e incertidumbre económica, evoluciona hacia modelos más híbridos, con mayor peso del dato y de la planificación integrada. El resultado es un sector que, aunque reduce ligeramente su volumen total, continúa reconfigurando su estructura interna en favor de canales digitales y formatos más especializados.