La cifra no se encuentra muy lejos del crecimiento esperado para el PIB, por lo que la publicidad mantendrá su peso en la economía española.

La inversión publicitaria espera una mejora del 2’1% para este mes, tres décimas por encima de la previsión elaborada en enero por los panelistas de Zenith Vigía. Sin embargo, el crecimiento se basa cada vez más en medios digitales y no tanto en los tradicionales como los impresos o la televisión generalista, que sufrirán reducciones de inversión si se cumplen las previsiones del panel. La incertidumbre producida por los sucesivos procesos electorales, el conflicto en Cataluña o acontecimientos internacionales –como el Brexit o la guerra comercial entre potencias- son algunos de los factores que han propiciado el deterioro de la percepción del mercado publicitario, tanto económicamente como de forma específica.

EL IPSE (Índice de Percepción de la Situación Económica) se sitúa más cerca de lo ‘malo’ que de lo ‘regular’ con una bajada de diez puntos (32’3), registrando los peores valores desde julio de 2013, cuando crecía en un intento de salir de la crisis.

Por otro lado, el IPMP (Índice de Percepción del Mercado Publicitario) también cae registrando los peores valores en seis años: -44’6, catorce puntos menos.

La audiencia televisiva lineal tampoco ha dejado de disminuir desde 2012 como consecuencia de la disminución del paro y del creciente tiempo dedicado al consumo de otros contenidos audiovisuales, especialmente con la irrupción de las OTTs. El consumo actual se asemeja al registrado en 2007, con baja generación de GRPs que solo se puede compensar con incrementos de precio, por lo que no es extraño que el medio registre caídas en la inversión. En este sentido, los expertos apuntan a una caída del 0’7%, aumentando la cifra hasta un 3’8% al mencionar el aumento de audiencias de las plataformas en streaming.

El mayor crecimiento (+10’2%) se espera para la inversión en redes sociales, muy pegada a la de los móviles (10’1%), y seguida por el vídeo on line, que crecerá un 9’8%. Estas tres modalidades son las más dinámicas de la publicidad digital, pero la inversión estará generalmente en internet, donde el conjunto de modalidades aumentará un 8’8%.

Además, se esperan crecimientos superiores a la media de mercado para la publicidad digital exterior (+6’7%); canales de pago de televisión (+5’1%) y cine (+2’4%). Aquellos que están por debajo de la media son la radio (+2%) y la publicidad digital en su conjunto (+1’8%).

Previsiones por medios

No hay grandes variaciones respecto a los datos de hace dos meses. La mayor mejora se produce en publicidad exterior digital (+1’3 puntos) y el mayor empeoramiento corresponde a los móviles, aunque seguirá experimentando uno de los mayores crecimientos. El resto de las variaciones en la previsión no superan el medio punto.

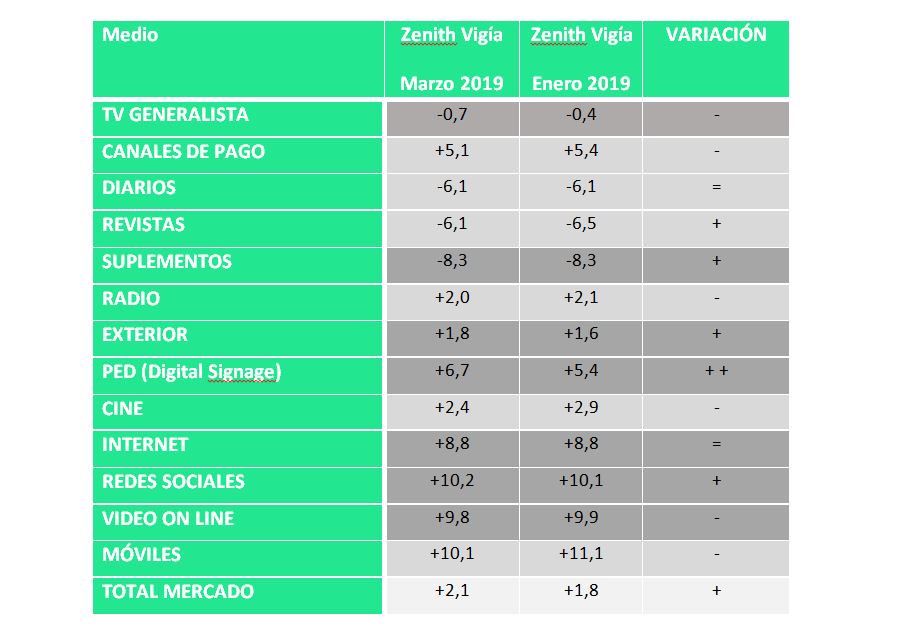

A continuación se detalla la previsión por medios en comparación con las previsiones elaboradas en enero y su variación en términos positivos y negativos:

Comparativa de previsiones en inversión publicitaria entre enero y marzo de 2019 | Fuente: Zenith

Comparativa de previsiones en inversión publicitaria entre enero y marzo de 2019 | Fuente: Zenith

El 68% de los panelistas que opinan sobre la influencia de las OTTs sin publicidad cree que el aumento de la audiencia en las plataformas producirá un descenso de inversión en la televisión generalista.

Con el auge de los altavoces inteligentes y los asistentes de voz, se ha hablado mucho en los últimos meses de la importancia del audio on line, lo que podría traer un incremento de la inversión publicitaria en esta modalidad, llegando a representar un 4’4% de la inversión online total. El crecimiento para los próximos meses se sitúa en un 6%, algo por debajo del crecimiento esperado en internet, por lo que la participación del audio podría caer ligeramente.

Por otro lado, se estima que la inversión publicitaria gestionada de forma programática represente el 22% de toda la inversión digital. La mayor parte de esta inversión (54’6%) se destinará a dispositivos móviles. La proliferación de bloqueadores de publicidad también está cambiando la forma de comprar los espacios digitales, según el 98% de los encuestados.

En cuanto a la inversión en branded content, se cree que aumente un 18’5%, considerando dividir la inversión entre la creación de contenido (48’4%) y su distribución y promoción (51’6%). Además, los panelistas de Vigía estiman que el 8’3% de la inversión digital se estime a acciones protagonizadas por influencers.

Aumenta la preocupación del fraude publicitario en digital

El fraude publicitario en digital cada vez preocupa más a los actores del mercado que trabajan de forma honrada y, aunque existe un buen número de herramientas tecnológicas para detectar y reducir el fraude, no todas las compañías los ponen en práctica. Los panelistas creen que un uso adecuado de las mismas podría mejorar un 14’8% la inversión en publicidad digital.

En este sentido, los bots y las granjas de clics que aumentan artificialmente los datos de tráfico son la modalidad de fraude que más preocupa a los profesionales del sector. El grado de preocupación sobre la suplantación del dominio y el envío de cookies de un sitio distinto al visitado también supone una alta preocupación para el 50% de los entrevistados.

Las herramientas más utilizadas para combatir el fraude son el propio servidor de publicidad (Google Campaign Manager, Sizmek,…) y los específicos para reducir el fraude (ComScore, Moat, IAS,…), así como la organización sin ánimo de lucro FaqFraud, que lucha activamente contra el fraude en la publicidad digital.

La actividad por semestres

Estos dos últimos meses han visto empeorada su visión sobre el trimestre, lo que hace que los expertos se centren en el segundo como esperanza para alcanzar un año de buenos resultados.

El comienzo de 2019 ha sido “regular tirando a malo” con un índice de -11’9 en una escala de -100 a +100.

Si comparamos los datos con el primer trimestre del año pasado, obtenemos un índice de -25’6, más de 18 puntos peor que el que se obtenía en enero (teniendo en cuenta que el año pasado tampoco tuvo buen inicio).

Las expectativas para el segundo semestre son algo mejores. Se obtiene un índice de +2’4, lo que supone unos resultados muy similares a los del año pasado. En este caso, se registra una mejoría en la previsión que supone un cambio de signo para los meses siguientes.