El mercado global publicitario mantendrá un buen ritmo de crecimiento en 2016

Las previsiones de inversión publicitaria de Zenith Optimedia para 2016 estiman un crecimiento del 4,7%, llegando a los 579 millones de dókares a final de año. Este crecimiento representa una mejora de 0,8 puntos porcentuales respecto a 2015; una estimación en base a la celebración de futuros eventos globales como las Olimpiadas de Verano, las elecciones presidenciales en EEUU o el Campeonato de fútbol de la UEFA.

Inversión publicitaria global por medios

Internet sigue siendo con diferencia el medio con mayor crecimiento y se estima un crecimiento interanual de la inversión publicitaria del 18% a finales de 2015, y un crecimiento anual medio del 13% entre 2015 y 2018. Así, la publicidad en internet supondrá el 29% de la inversión global a lo largo de 2015, un 25,5% que en 2014. En 2018 se estima que la publicidad en internet atraiga el 36% de toda la inversión global, superando a la televisión por primera vez y convirtiéndose así en el mayor medio publicitario mundial.

Por su parte, Display (tradicional, vídeo online y redes sociales) es la disciplina con el crecimiento más rápido, del 15% al año hasta 2018. Los tres formatos dedisplay se han beneficiado de la transición a la compra programática, que permite a las agencias un targeting más sofisticado de las audiencias del display de manera más efectiva. Según ZenithOptimedia, el display tradicional esta transición está perdiendo vigor, al menos en los mercado principales, y se prevé un crecimiento medio del 7% al año entre 2015 y 2018. El vídeo online y las redes sociales continúan creciendo rápidamente, y se estima un crecimiento anual del 20% y el 22%respectivamente para el mismo período. La cantidad de tiempo que los consumidores dedican al vídeo online crece un 17% al año, y los productores de contenidos están trabajando duro para paliar la escasez de contenido premium. Mientras tanto, las redes sociales aprovechan su rápida transición al móvil y la introducción de los nuevos y atractivos formatos como los anuncios en pantalla completa de Facebook.

Se espera que el search crecerá a una tasa media del 12% anual hasta 2018, impulsado por la innovación continua de los motores de búsqueda, como los resultados de búsqueda personalizados, la coincidencia automática de los términos de búsqueda con el contenido de las páginas web de los anunciantes, y la mejora local y en tiempo real de la búsqueda. Este último incluyendo datos integradores del anunciante en los resultados de búsqueda para mejorar la experiencia del consumidor, informando al consumidor de cuánto tiempo tardará en llegar a las tiendas del anunciante, por ejemplo, y cuánto tardarán en atenderle.

Los anuncios clasificados han caído desde la recesión en 2009, pero se prevé ya un crecimiento medio anual del 8% para el resto de nuestro período previsto.

Atendiendo a la inversión publicitaria en internet por dispositivo, se pronostica que la publicidad en mobile finalice el año 2015 por encima del 71%, y crezca una media de un 32% al año entre 2015 y 2018, debido a la rápida difusión de terminales y mejoras en las experiencias del consumidor. Por el contrario, la publicidad en internet para ordenadores crecerá una media de solo un 1% al año.

Por su parte, la cuota de la inversión global de prensa se ha reducido del 29% al 13%, mientras que la de las revistas ha caído del 13% al 7%. Los títulos impresos continúan perdiendo cuota de mercado al mismo ritmo que pierden lectores, ambos se han pasado a las ediciones online de las versiones impresas o a otras formas de información y entretenimiento. Se prevé que la publicidad en prensa y revistas seguirán cayendo a una media anual del 4% y el 3% al año respectivamente, entre 2015 y 2018, finalizando el año con cuotas de mercado del 10% y 5% respectivas.

Hay que tener en cuenta que estas cifras en prensa y revistas incluyen solo la publicidad en ediciones impresas de estas publicaciones, no la de sus páginas web, o sus ediciones para tabletas o las aplicaciones para móviles.

Por su parte, la televisión es actualmente el medio publicitario dominante, y se prevé que atraiga el 38% de toda la inversión en 2015. El estudio de ZenithOptimedia considera que la cuota de la televisión alcanzó su máximo en 2012 con un 39,7%, y prevés que en 2015 alcance el 37,7% y que caiga al 34,8% para 2018.

Eurozona

Concretamente sobre la zona geográfica a la que pertenece España con respecto a Europa, la llamada Eurozona Periférica, el estudio señala que entre los años 2007 y 2013, la inversión publicitaria en la región ha caído un 29% en Italia, un 38% en Irlanda, un 43% en Portugal, un 47% en España y un 62% en Grecia. Sin embargo, estos últimos cuatro experimentaron una fuerte recuperación en 2014; de ahí que ZenithOptimedia pronostique que Irlanda crezca una media del 7,6% al año entre 2015 y 2018, Portugal un 4,8% al año y España un 6,6% al año.

Mientras tanto, Francia se queda rezagada y tan solo crecerá un 0,5% (entre 2015 y 2018) debido a la poca confianza comercial y bajo consumo doméstico. Esta será la tasa de crecimiento más lenta en la región, con excepción de Eslovenia, donde la mayor competencia entre las cadenas de televisión está disminuyendo los precios, y no se espera ningún crecimiento a lo largo del período de tres años. Otros mercados con crecimiento lento son Finlandia (0,9% de crecimiento al año hasta 2018), Noruega (1,3%), Suiza (1,3%), Austria (1,7%), Alemania (1,8%), Italia (1,9%) y Grecia (1,9%).

Fuera de la eurozona, el mercado de la región que más destaca es el Reino Unido, que actualmente está floreciendo gracias a la rápida adopción de la publicidad en internet. Por eso ZenithOptimedia pronostica que la inversión publicitaria en el Reino Unido crezca un 7,0% en 2015, a una media del 6,3% al año hasta 2018.

Por su parte, los mercados publicitarios de la Europa Oriental, como Rusia y Turquía, se recuperaron rápidamente después de la caída de 2009 y siguieron creciendo, en gran parte (aunque no totalmente) sin que les afectaran los problemas de la eurozona durante los siguientes cuatro años.

Sus vecinos de Asia Central, como Azerbaiyán y Kazajistán, se han comportado de forma muy similar, por lo que les hemos unido en el bloque Europa Oriental y Asia Central. Este bloque creció un 11,4% en 2013. El conflicto en Ucrania afectó gravemente el mercado publicitario nacional, mientras Rusia sufría las sanciones impuestas por los EE UU y la UE, las sanciones que impuso en respuesta, y una retirada de la inversión internacional. Estos hechos se han agravado por un fuerte descenso del precio del crudo, que significa el 70% de las exportaciones de Rusia en 2014, y la devaluación de las monedas de Ucrania y Rusia. La inversión publicitaria en Rusia creció solo un 4,3% en 2014, que era el primer año de crecimiento por debajo de las tasas de dos dígitos desde 2009, y se estimaque el mercado secontraiga el 10,6% este año.

En conjunto, se espera que la inversión publicitaria en Europa Oriental y Asia Central se contraiga un 7,5% en 2015.

El estudio ha analizado Japón por separado, ya que su comportamiento difiere mucho de cómo se comportan los demás mercados en Asia. A pesar de recientes medidas para el estímulo económico, Japón sigue sumido en la rutina de un escaso crecimiento y se prevé un crecimiento de la inversión publicitaria del 2,7% al año entre 2015 y 2018.

Asia

Además de Japón, hay cinco países en Asia con economías desarrolladas y mercados publicitarios Avanzados, los denominados Advanced Asia, compuesto por Australia, Nueva Zelanda, Hong Kong, Singapur y Corea del Sur, de los que se espera un creimiento conjunto del 2,2% al año hasta 2018. El crecimiento de este bloque ha sido un escaso 2,7% en 2015, ya que Singapur ha seguido sufriendo la debilidad del sector inmobiliario, y la desaceleración en China y otros mercados emergentes ha afectado sus exportaciones procedentes de todos los mercados.

Al resto de países se les ha denominado como Fast-track Asia (China, India, Indonesia, Malasia, Pakistán,Filipinas, Taiwán, Tailandia y Vietnam). Sus economías están creciendo muy rápidamente al adoptar la tecnología y las prácticas occidentales, mientras se benefician del rápido flujo de fondos de los inversores con la esperanza de aprovechar este crecimiento. El bloque Fast-track Asia apenas notó la recesión del 2009 (la inversión publicitaria creció un 7,9% ese año) y desde entonces ha registrado un fuerte crecimiento, acabando 2014 por encima de un estimado 10,7%.

Sin embargo, la economía china, el motor principal del crecimiento en el bloque Fast-track Asia, está empezando a desacelerar después de años de un feroz crecimiento, y el mercado publicitario está haciendo lo mismo (aunque con un objetivo oficial de crecimiento del PIB del 7% en 2015, la tasa de crecimiento de China sigue siendo la que muchos mercados querrían tener). China significa el 74% de la inversión publicitaria en el bloque Fast-track Asia, por lo que su desaceleración tiene un gran impacto en la región. Prevemos que la inversión publicitaria en este bloque crecerá a una tasa media del 8,9% al año entre 2015 y 2018, por debajo del 14,7% al año entre 2009 y 2014.

América del Norte

América del Norte fue la primera región en sufrir los efectos de la crisis financiera, pero se recuperó rápidamente, y su inversión publicitaria ha sido mucho más sólida que en la región Europa Occidental y Central desde 2012. El crecimiento de la inversión publicitaria creció un 4,7% en 2014, impulsada por los Juegos Olímpicos de Invierno y las elecciones de mitad de legislatura. A falta de estos eventos, se prevé un crecimiento del 3,5% en 2015. En 2016 el mercado se beneficiará de las Olimpiadas de Verano y las elecciones presidenciales de EE UU, pero el crecimiento se verá limitado por el declive continuo de la inversión publicitaria en las cadenas de televisión como indican las clasificaciones. ZenithOptimedia pronostica un crecimiento del 3,8% en 2016, y una tasa media del 3,4% al año hasta 2018.

América Latina

Las economías de América Latina son más volátiles que aquellas del bloque Fast-track Asia, pero últimamente se han contenido por la bajada de los precios del crudo y la exportación de materias primas, y la recesión en Brasil. Se estima que la inversión publicitaria en esta región será del 6% en 2015, y crecerá un 4,8% al año en 2016 a pesar de las Olimpiadas de Verano en Brasil. El crecimiento será un promedio de un 4% al año hasta 2018.

Oriente Medio y África del Norte (MENA)

La caída del precio del crudo en 2014 ha tenido un grave impacto en las economías de esta región, y ha incitado a los anunciantes a reducir sus presupuestos en previsión de la menor demanda de consumo. Por eso se estima un caída del 11,1% en inversión publicitaria en la región este año, seguida de un descenso del 6,8% en 2016. Para 2017, se prevé una lenta recuperación del 1,5% y un4,3% en 2018, registrando un descenso medio del 0,4% de 2015 a 2018.

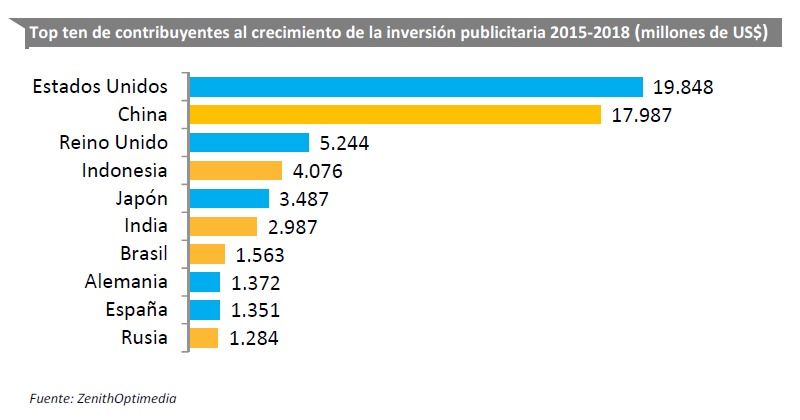

Pronóstico de los principales mercados publicitarios

A pesar del rápido crecimiento de los mercados emergentes, Estados Unidos sigue siendo el mayor inversor en el mercado global. Entre 2015 y 2018 se espera que el mercado global publicitario crezca hasta los 77 mil millones de US$. Estados Unidos contribuirá con el 26% de esta inversión publicitaria extra, seguidos muy de cerca por China, contribuyendo con el 24%. El Reino Unido, en tercera posición, contribuirá con un 7% y Indonesia, en cuarto lugar lo hará con un 5%.

Cinco de los diez mercados principales serán mercados emergentes, contribuyendo en un 36% de la nueva inversión publicitaria durante los próximos tres años. En general, podemos prever que los mercados emergentes contribuirán en un 54% del crecimiento de la inversión publicitaria entre 2015 y 2018, y aumentarán su participación en la inversión publicitaria global entre un 37% y un 39%.