La Sexta edición del Observatorio de la Publicidad en España 2020, impulsado por la Asociación Española de Anunciantes (aea), repasa la evolución del negocio publicitario

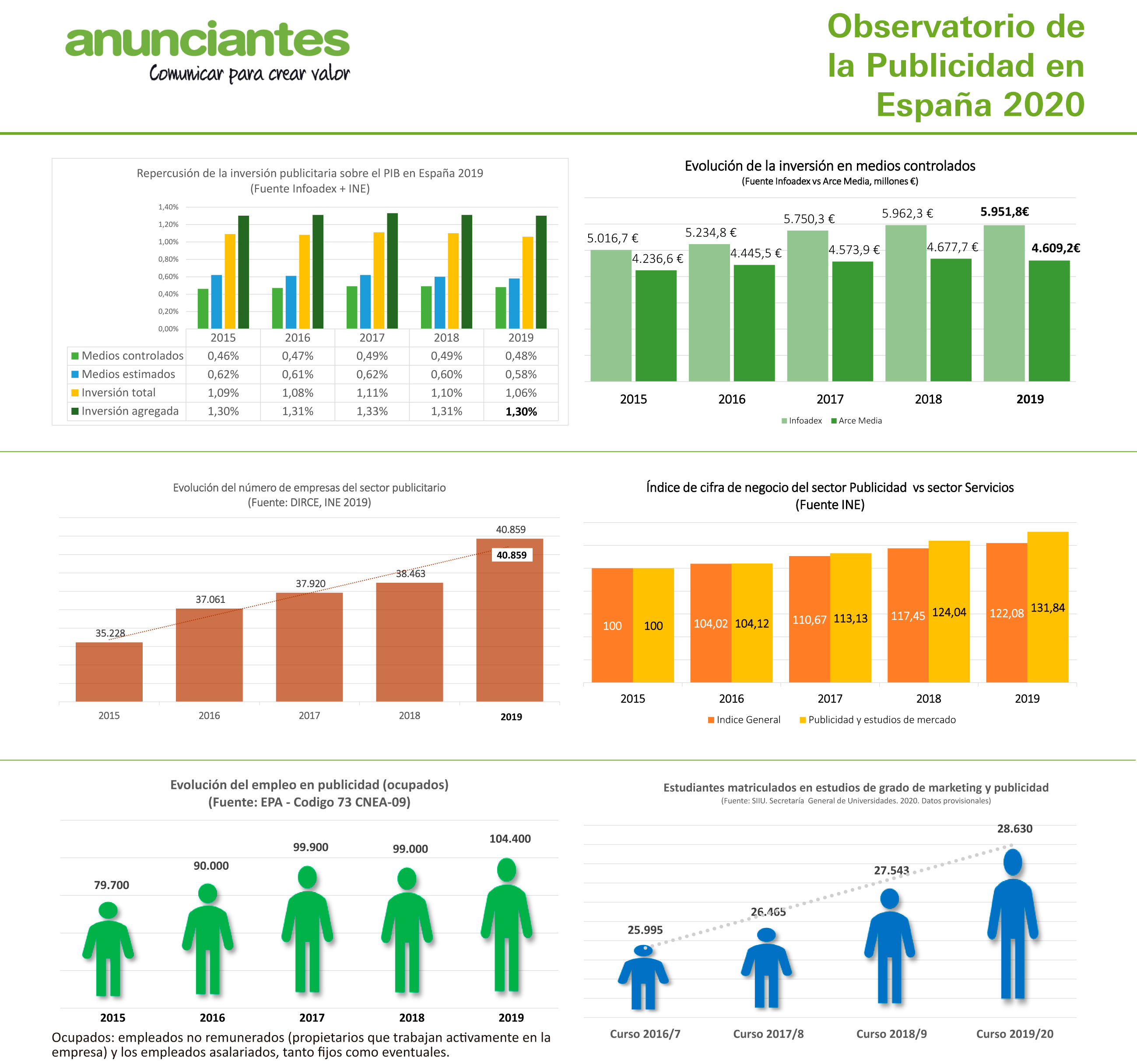

Habrá un antes y un después para el sector publicitario con la llegada de la pandemia del Covid-19. El antes lo acaba de revelar el Observatorio de la Publicidad en España 2020, que destaca que durante los años 2017, 2018 y 2019 se aprecian indicadores positivos como son el incremento tanto en la generación de volumen y cifra de negocio (crecimiento del 5,5% en 2018) como en el número de empresas (40.859 en 2019). En este contexto el usuario sigue ganando protagonismo y las empresas anunciantes apuestan aún más por los contenidos buscando el mejor posicionamiento en términos de valor en los medios, al tiempo que estos buscan distinguirse por la credibilidad de su información. Estos valores positivos contrastan con la situación en 2020, con reducciones en el peso publicitario y cambios en la estructura fundamentalmente por el auge de lo digital y la proliferación de nuevos perfiles. Ya veremos su evolución.

Los estudios realizados por la Asociación Española de Anunciantes (aea), aunando esfuerzos de la universidad y asociaciones y fuentes del sector y de la Administración, pone de relieve el estado de la Publicidad en diferentes órdenes.

Entre otros datos económicos se destacan que la contribución de la inversión agregada de la actividad publicitaria al Producto Interior Bruto (PIB) en 2019 se sitúa en el 1,30%, una décima por debajo del año anterior que, según la última actualización del INE – EPA, se cifró en un 1,31%.

El número total de empresas que, según el INE.DIRCE (Instituto Nacional de Estadística. Directorio Central de Empresas) se dedica a la publicidad, son 40.859, un 6,2% más que la cifra del año anterior. La publicidad representa un conjunto muy heterogéneo de empresas con una gran polaridad entre las grandes agencias internacionales asentadas en España y el extenso tejido pyme, que representa el mayor número de empresas.

“Publicidad y estudios de mercado” aglutina el 1,33% del volumen empresarial español, por delante de sectores tan significativos en la sociedad española como “actividades deportivas” (1,31%) o “industria de la alimentación” (0,75%), por ejemplo. Asimismo, este epígrafe, en relación a la cifra de negocios, sube al índice del 131,84 por encima del 124,04 del año anterior y superior al valor general de “servicios” (122,08).

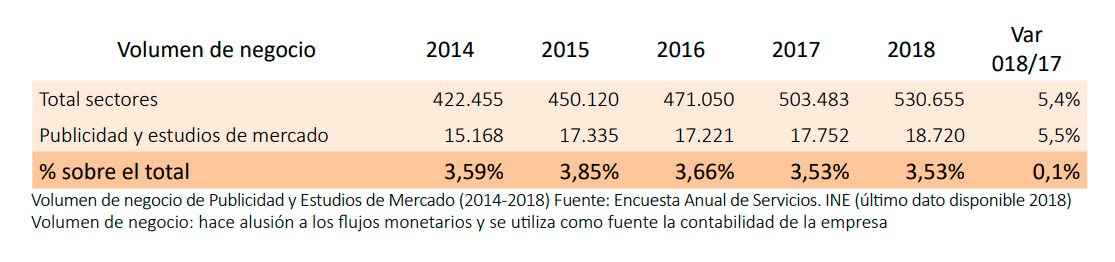

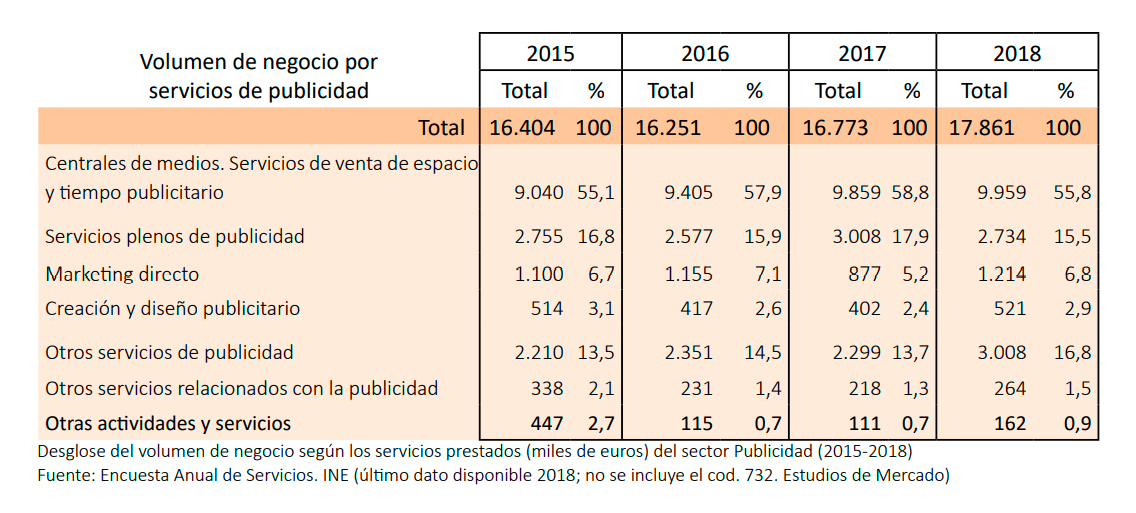

El sector publicitario ha generado un volumen de negocio de 18.720,2 millones de euros, lo que supone un incremento del 5,5% en 2018 respecto al dato anterior. Esta cifra, resultante de conjugar datos de las fuentes de control de la inversión y de la Administración, representa el 3,5% del volumen de todo el sector servicios en España.

La venta de espacio y tiempo publicitario acapara el 55,8% del volumen de negocio del sector publicitario.

La venta de espacio y tiempo publicitario acapara el 55,8% del volumen de negocio del sector publicitario.

En lo relativo a la inversión publicitaria, en 2019 descendió un 0,6%. El medio Digital se sitúa, por primera vez, como el que mayor inversión recibe, con un 38,6% del total. Así, Televisión pierde su hegemonía y pasa a segunda posición con el 33,7%. Branded Content y Redes Sociales han tenido incrementos muy significativos, con un 13,2% y un 16,3% respectivamente, lo que le ha permitido a Branded Content situarse en el Top de medios por inversión. Pero el mayor incremento porcentual se ha producido en los Influencers que han pasado de 37 millones en 2018 a 61,8 millones en 2019, lo que supone un incremento del 67%.

En la comparación audiencia versus inversión, los medios que incrementaron su penetración entre la población durante 2019 fueron Digital, Exterior y Cine.

-En cuanto al ranking de inversión por sectores, el primer lugar lo ocupa automoción (564 mill.€), seguido de distribución y restauración (445,9 mill.€) y finanzas (392,4 mill.€).

Respecto a la Encuesta de Población Activa (EPA), se registran 111.600 personas activas, 100.400 ocupados y 77.000 asalariados. En el 2019 se ha contraído ligeramente el número de personas activas (-1,76%), ha crecido el número de ocupados (1,41%) y ha subido significativamente el de asalariados (4,62%).

Por concentración regional, Madrid y Cataluña aglutinan el 53,66% de las empresas publicitarias, con 12.624 (30,90%) y 9.300 (22,8%) respectivamente. Las 5 comunidades con mayor tejido publicitario son Madrid, Cataluña, Andalucía, Comunidad Valenciana y Canarias

En el curso 2019-2020 hay un total de 28.630 alumnos matriculados, lo que indica un incremento del alumnado de un 3,9% en relación a 2018-2019.

Aunque ya veremos las repercusiones de la pandemia en el volumen de negocio del sector, ya se atisba un profundo cambio en la estructura, poniéndose aún más en valor la importancia de lo digital y el afianzamiento de nuevos perfiles profesionales. El teletrabajo se ha convertido en el salvavidas para muchas empresas. Se trata de una profunda transformación que demanda nuevos perfiles relacionados especialmente con el marketing, la analítica, el ecommerce, la ciberseguridad, big data, inteligencia artificial o blockchain, entre otros.

La Comisión Europea ha cifrado en 900.000 los puestos de trabajo que requieren alguna competencia TIC y que no se cubren en Europa por falta de cualificación. Y, según el FMI, el 80% de los oficios desaparecerán tal y como los conocemos. Asimismo, el 65% de los niños de hoy trabajarán en empleos que aún no existen.

Conclusiones generales

La sexta edición del estudio pone de manifiesto también una fragmentación e inmediatez de la comunicación publicitaria, una enorme importancia de los contenidos y un gran protagonismo del usuario. Asimismo, un creciente papel de la empresa anunciante y su propósito que se ha acentuado durante la pandemia.

Las empresas buscan el mejor posicionamiento en términos de valor en los medios y éstos buscarán su protagonismo en la credibilidad de su información.

Siguen proliferando los nuevos dispositivos y formatos digitales a la hora de percibir y de construir la comunicación en su conjunto.

Los medios estimados se orientan más al entretenimiento, Instagram, Facebook o Telegram tienen un comportamiento más lúdico y Twitter funciona más como una plataforma más informativa y de opinión.

En el Observatorio de la Publicidad participan las principales asociaciones de este mercado (anunciantes, empresas de publicidad y comunicación, empresas de comunicación digital, consumidores y usuarios de la comunicación, y agencias de publicidad y de medios), ha sido realizado por el Foro de la Comunicación que agrupa a 16 universidades y su misión es ahondar en las tendencias de este sector.

El Consejo del Observatorio de la Publicidad en España está compuesto por la Asociación Española de Anunciantes (aea), la Asociación de Agencias de Medios (am), la Asociación de Creatividad Transformadora (ACT), la Asociación de Usuarios de la Comunicación (AUC), la Federación de Empresas de Publicidad y Comunicación (La FEDE), y el Interactive Advertising Bureau (IAB Spain).

Observatorio de la Publicidad 2020

Observatorio de la Publicidad 2020