Es una cifra que aúna el negocio de las empresas de investigación establecidas (el 41,5%), las empresas de reporting ( 37,7% ) y las tecnológicas (20,8%)

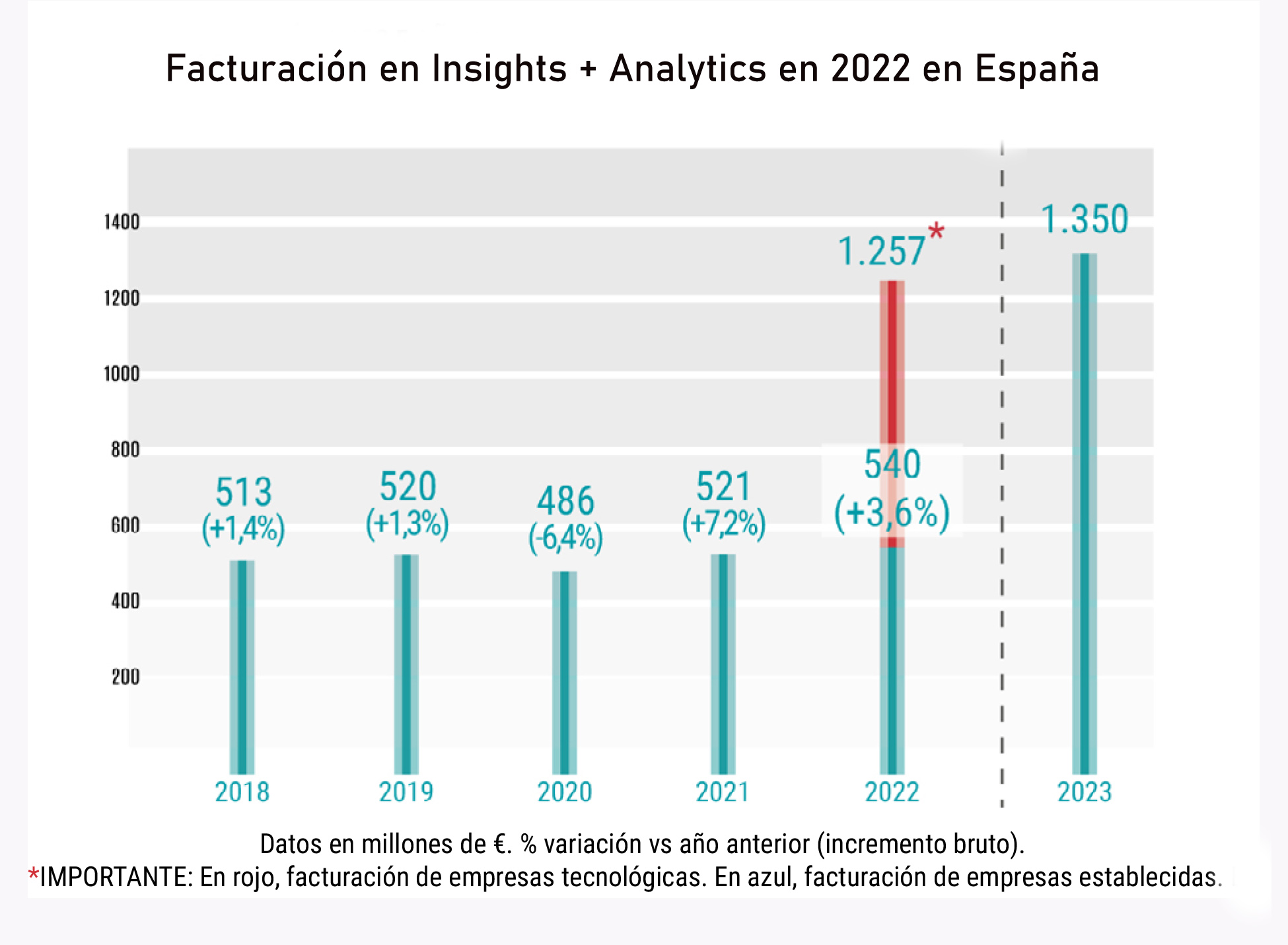

La asociación Insights + Analytics España ha desarrollado una nueva medición del sector, impulsada por Esomar, que incorpora a las empresas con un perfil más tecnológico y reporting. Esta nueva estimación sube la cifra de negocio de la industria a los 1.257 millones de euros. Si tomáramos en cuenta solo la investigación tradicional, la facturación sube de 521 millones a 540 millones, con un aumento del 3,6%.

El desglose total por tipos de empresa se reparte entre 540 de la investigación establecida y 717 millones de la nueva.

Si diferenciamos entre la ubicación geográfica de los proyectos, el 75% corresponde a proyectos nacionales y el 25% a proyectos multi-país.

El desglose por diseño de la investigación queda repartido entre un 45% de investigación adhoc, un 37% de investigación de paneles y un 17% de otra investigación contínua.

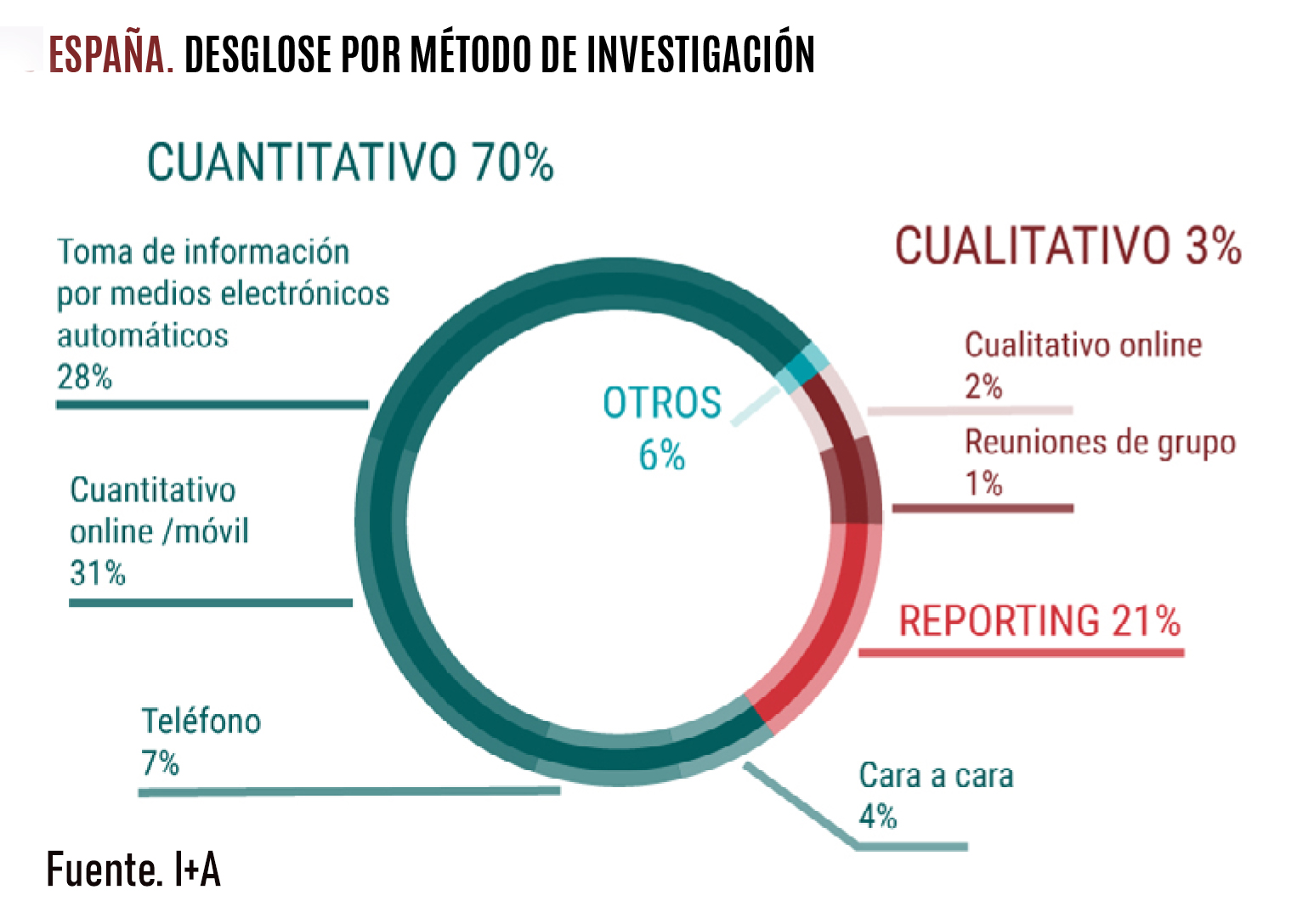

Por métodos de investigación, la cuantitativa supone el 70% (toma de información por medios electrónicos automáticos el 28%, cuantitativo online/móvil 31%, teléfono 7% y cara a cara 4%), el reporting el 21% y la cualitativa el 3% (online el 2% y reuniones de grupo 1%).

Otros datos aportados por la asociación se refieren a una facturación per cápita de 26,2 euros y de un 16,7% de I+A sobre inversión publicitaria.

Por su parte, la estimación del total mercado mundial para 2022 alcanza los 129.000 millones de $, con una previsión de 141.000 millones de $ para 2023. Las tasas de inflación continúan al alza en este 2023 pero, a pesar de ello, las estimaciones de crecimiento para 2023 son muy positivas, con un crecimiento bruto del 9,5% y 4,3% neto.

Tendencias mundiales

En cuanto a las tres principales tendencias del sector, se percibe un crecimiento impulsado por la tecnología, el auge de la IA y la información digital.

Tal y como se viene viendo en años anteriores, son las denominadas empresas tecnológicas las que empujan el crecimiento del sector. Por primera vez, el volumen de negocio de las empresas tecnológicas es mayor que el volumen de las establecidas y la previsión es que sigan a mayor ritmo en los próximos años.

Las empresas tecnológicas acaparan el 39,5% de facturación en 2022, las empresas tradicionales de investigación de mercado y opinión el 37,9% y el reporting el 20,1% restante, con crecimientos del 8,4%,-2,3% y 5,7% sobre las cuotas de 2021, que fueron respectivamente del 37,3%, 40,6% y 19,5%.

La implantación de la Inteligencia Artificial: La irrupción de la Inteligencia Artificial Generativa ha sido de especial calado dentro del sector. Afecta a todos los ámbitos del modelo de negocio desde la propia recolección de información, su procesamiento y su análisis. Esto está fomentando un clima de innovación dentro del sector que provoca el diseño de nuevos modelos de negocio y en la aplicación de innovaciones dentro de los existentes.

La consolidación de las fuentes de información digitales: El mundo digital se ha convertido en la primera fuente de recogida de información: bien a través de la creación de datos por parte de las empresas a través de cuestionarios online y metodologías cualitativas digitales. O bien a través de la recolección de datos disponibles en los medios digitales: opiniones, seguimiento de campañas, cifras de venta, analítica web, competitividad digital, servicios de scrapping de contenidos… se han convertido en nuevas fuentes de información sobre las que se diseñan proyectos basados en datos.

En el desglose del volumen de negocio estimado por Esomar en 2022 que fue de 129.241 millones de dólares, por regiones la mayor parte de la tarta se la lleva Estados Unidos, el 55% (con un crecimiento del 2%), Europa el 24& (-1), Asia Pacífico el 14% (-1), Oriente Medio y África el 4% y resto de América un 3%, ambas regiones estables en crecimiento.

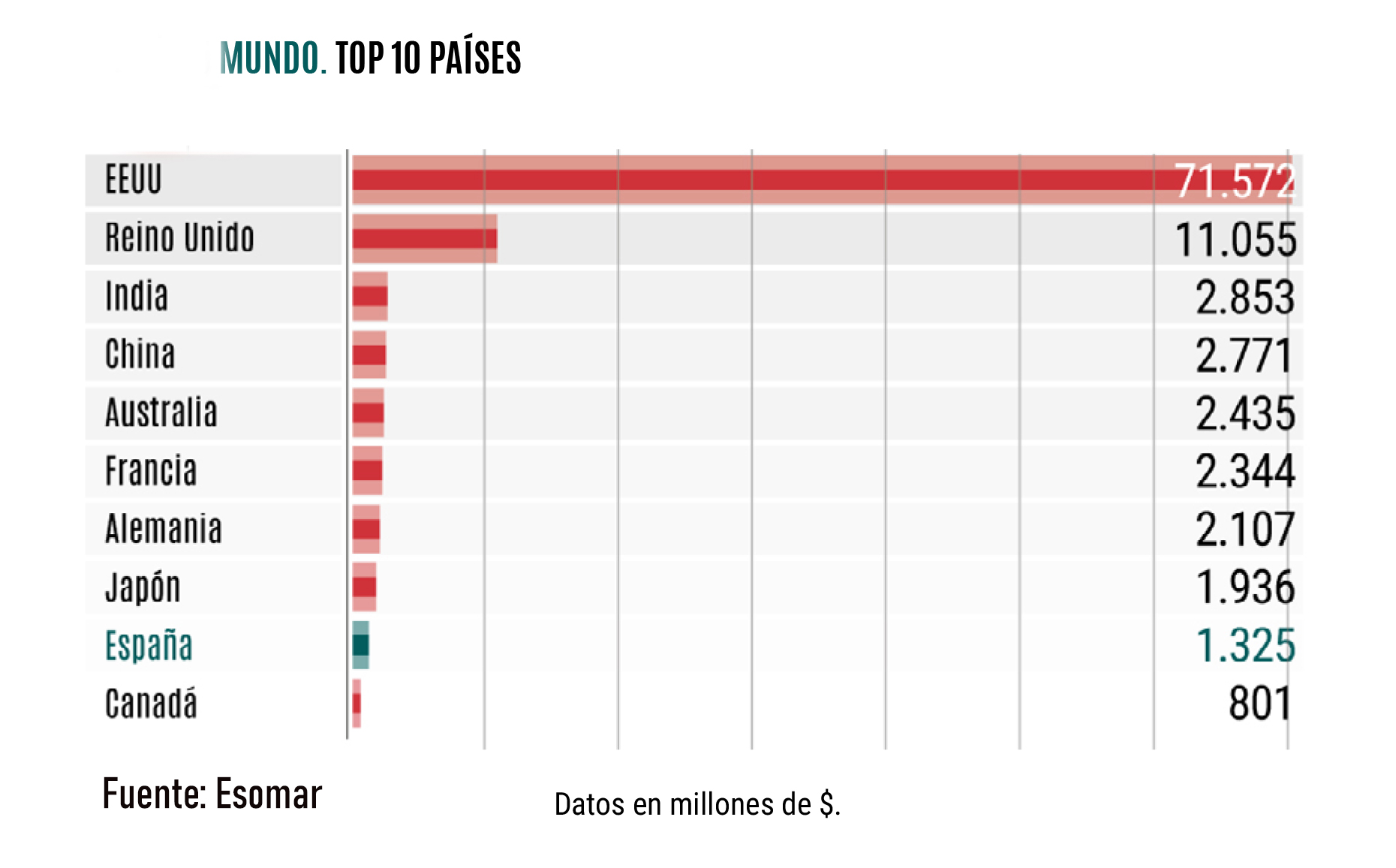

El top 10 países está encabezado por Estados Unidos con una facturación de 71.572 millones de dólares, seguido por Reino Unido, con 11.055 millones, e India, por 2.853 millones. España ocupa la novena plaza con los 1325 millones de dólares.

Previsiones de futuro

Para 2023 se está viviendo un especial momento de incertidumbre: en el lado negativo, el sector continúa afectado por las presiones inflacionarias y la inestabilidad geopolítica en Europa y Oriente Medio. En el lado positivo la consolidación de los servicios de inteligencia artificial y la oportunidad que suponen para el sector pueden convertirse en un importante eje de crecimiento en los próximos años.

A pesar de todo esto, el mercado se muestra relativamente optimista en España con un crecimiento previsto en torno al 3% similar al proyectado por otros países europeos. En Estados Unidos se espera un 4%, en Asia Pacífico, el 7,2%; en el resto de América, el 2,4% y en África y Oriente Medio, el 1,1%. A nivel global se estima un crecimiento del 4,3%.