La publicidad digital ya no es una promesa de futuro, sino el eje estructural del mercado. Con más de 6.200 millones de euros invertidos en 2025 y una cuota que supera el 69%, el ecosistema digital redefine la planificación de medios, impulsa nuevos formatos y acelera la transición hacia un modelo cada vez más audiovisual, automatizado y orientado a datos

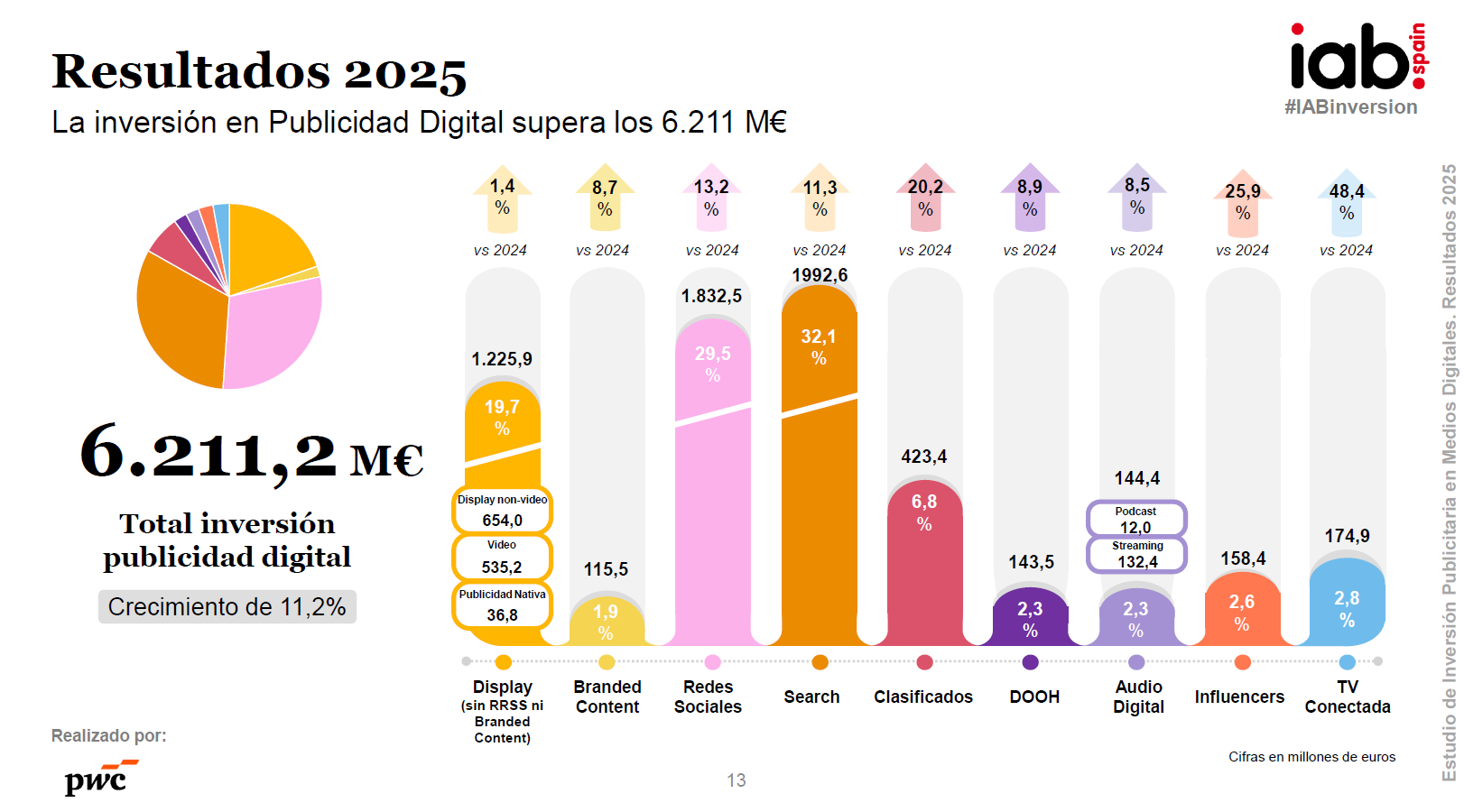

La inversión publicitaria en medios digitales en España ha alcanzado un nuevo máximo histórico en 2025, situándose en 6.211,2 millones de euros, lo que supone un crecimiento del 11,2% respecto al año anterior. Más allá del dato puntual, el estudio elaborado por IAB Spain en colaboración con PwC confirma que el entorno digital concentra ya el 69,1% de la inversión total en medios, consolidándose como el principal motor del mercado publicitario.

Este avance no solo refleja una evolución cuantitativa, sino un cambio profundo en la lógica de planificación. En apenas dos décadas, el mercado ha pasado de invertir 72,6 millones de euros en 2003 a superar los 6.000 millones, lo que supone un crecimiento acumulado superior al 8.400%. La publicidad digital ha dejado de ser un canal complementario para convertirse en el núcleo estratégico de las marcas.

Search y redes sociales: los grandes pilares

El crecimiento del ecosistema digital se sustenta en disciplinas consolidadas que siguen liderando la inversión. Search encabeza el ranking con 1.992,6 millones de euros, seguido muy de cerca por las redes sociales, que alcanzan los 1.832,5 millones tras crecer un 29,5% interanual. Ambos canales no solo concentran volumen, sino también intención y capacidad de segmentación. Search continúa siendo clave en la captura de demanda, mientras que las redes sociales refuerzan su papel en la construcción de marca y la activación de audiencias.

Por detrás, el display (sin redes sociales) suma 1.225,9 millones de euros, aunque con una tendencia de desplazamiento progresivo hacia el vídeo, que gana peso como formato dominante dentro del ecosistema digital.

El auge del vídeo y los entornos híbridos

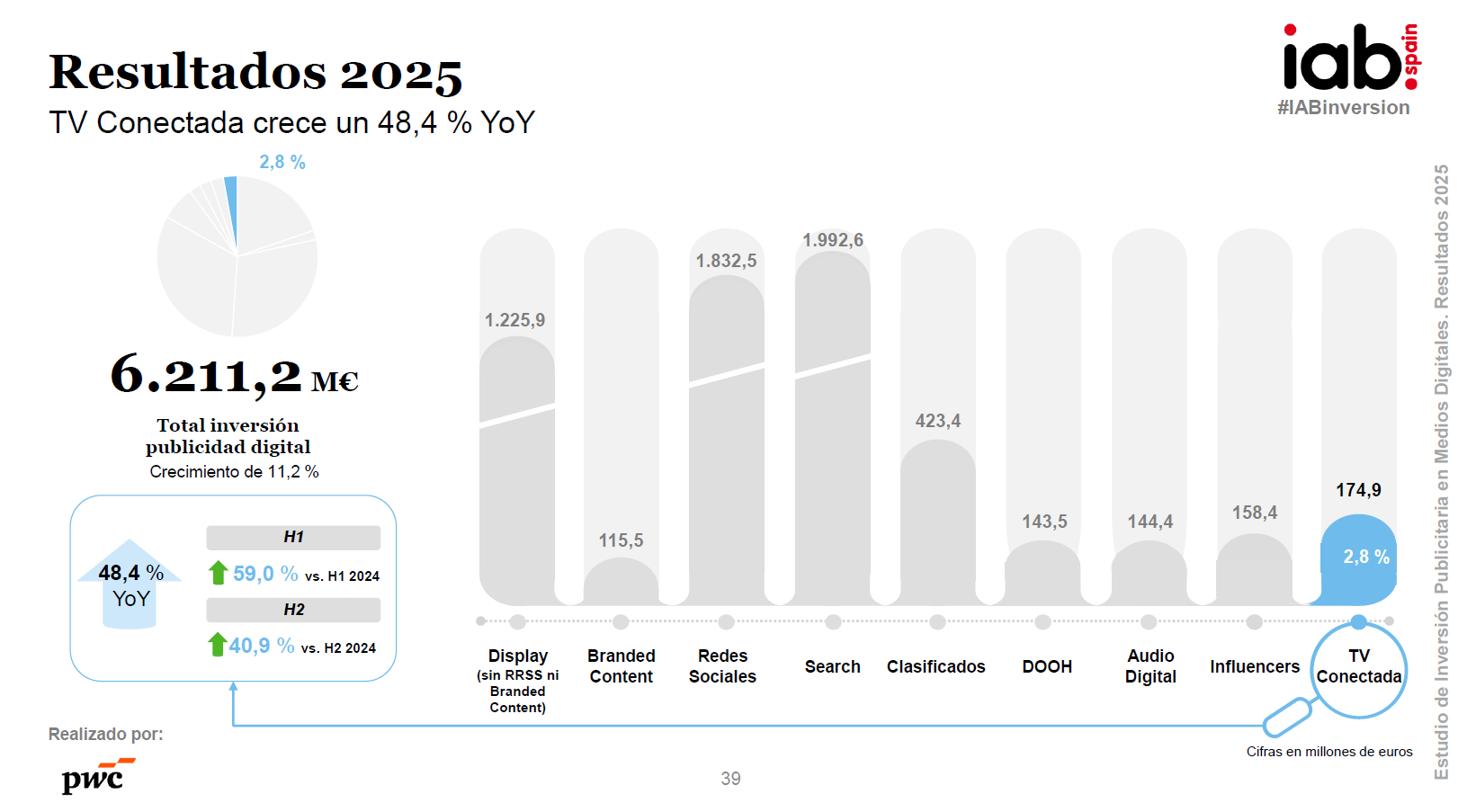

Uno de los cambios más significativos que revela el estudio es el avance del consumo audiovisual y su impacto directo en la inversión. En este contexto, la televisión conectada (CTV) emerge como uno de los grandes protagonistas. Con una inversión de 174,9 millones de euros y un crecimiento del 48,4%, la CTV se posiciona como el segmento más dinámico del mercado. Desde 2023, acumula un crecimiento superior al 120%, impulsada por su capacidad para combinar la calidad del entorno televisivo con las posibilidades de segmentación del digital.

Esta evolución apunta hacia un modelo híbrido en el que televisión y digital dejan de competir para integrarse. La CTV no solo amplía el alcance de las campañas, sino que redefine la forma en que se planifica el vídeo, acercándolo a lógicas más propias del performance sin perder su dimensión de branding.

Influencers, de tendencia a canal estratégico

Otro de los vectores de crecimiento más relevantes es el marketing de influencia. En 2025, la inversión en influencers alcanza los 158,4 millones de euros, con un crecimiento del 25,9% interanual y una evolución acumulada del 100% desde 2023.

Lejos de ser una disciplina táctica, los influencers se consolidan como un canal estratégico dentro del mix digital. Su capacidad para conectar con audiencias específicas, generar contenido relevante y aportar credibilidad a las marcas explica su crecimiento sostenido. Además, las previsiones apuntan a que esta tendencia continuará en 2026, con incrementos estimados de entre el 20% y el 40%, aunque acompañados de nuevos retos en medición, regulación y transparencia.

Un ecosistema cada vez más diverso y maduro

Más allá de los grandes bloques, el estudio muestra un ecosistema digital cada vez más diversificado. Los clasificados crecen un 20%, reflejando una reactivación del segmento, mientras que el audio digital alcanza los 144,4 millones de euros, con un protagonismo creciente del podcast, que registra un crecimiento del 27%.

El branded content, con 115,5 millones, y el DOOH, con 143,5 millones, completan un mapa en el que conviven formatos de branding, performance y experiencias híbridas.

En paralelo, la compra programática continúa ganando peso y ya representa alrededor del 60% de la inversión en los segmentos donde está disponible. Este dato confirma la automatización como uno de los pilares del ecosistema, alineando a España con los estándares de los mercados más avanzados.

El crecimiento del 11,2% registrado en España sitúa al país en línea con otras economías occidentales maduras como Estados Unidos, Reino Unido, Francia o Alemania, donde la inversión digital también crece a ritmos de entre el 9% y el 12%. Este paralelismo refuerza la idea de que el mercado español ha alcanzado un grado de madurez comparable al de los principales mercados internacionales, tanto en volumen como en sofisticación.

En 2026 habrá más vídeo y más automatización

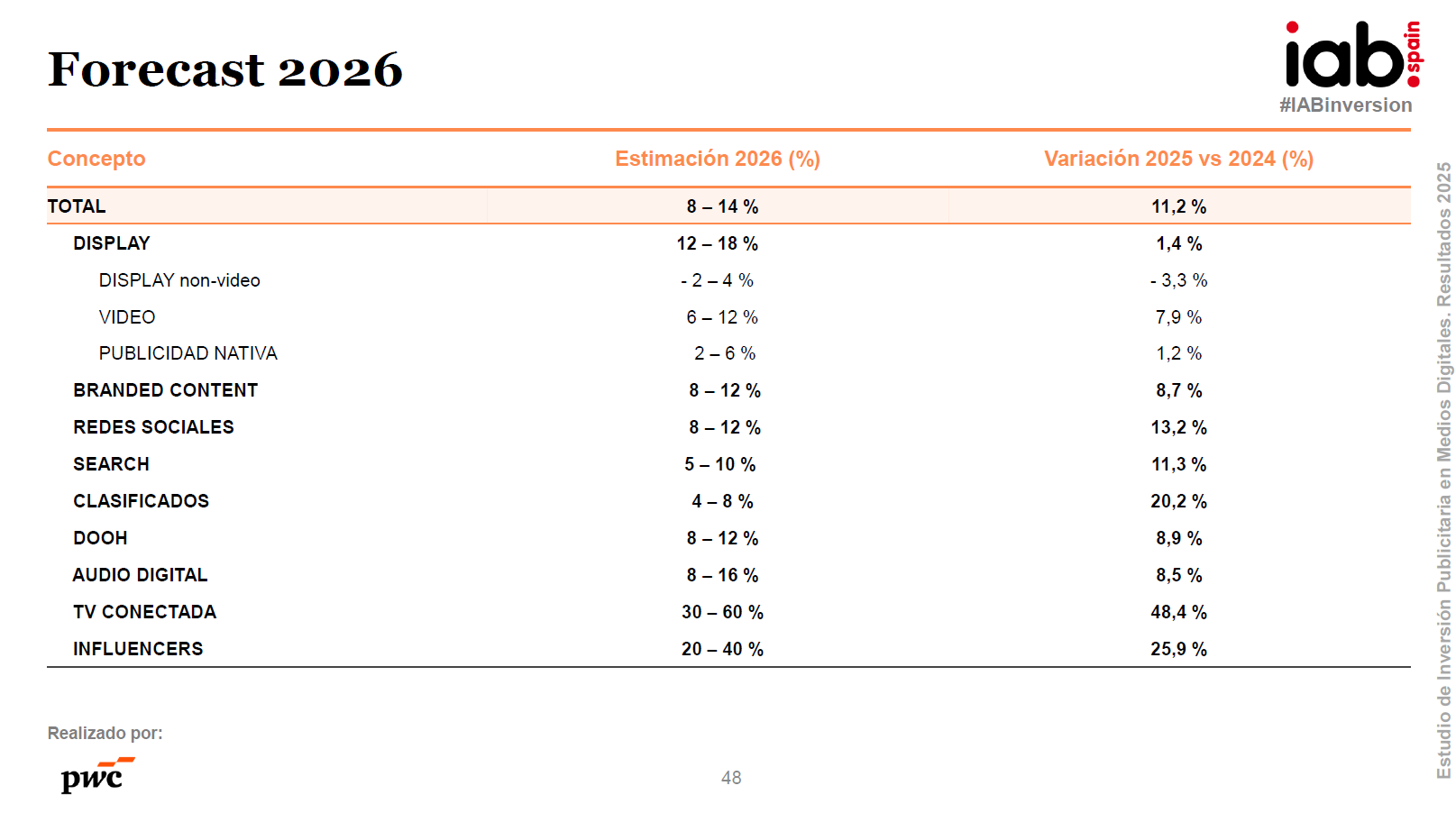

De cara a 2026, las previsiones apuntan a una continuidad de la tendencia expansiva, con crecimientos sostenidos en la mayoría de disciplinas. El vídeo seguirá siendo el gran motor, mientras que la televisión conectada liderará nuevamente las tasas de crecimiento. Al mismo tiempo, se anticipan cambios relevantes en el ecosistema de search debido a la irrupción de la inteligencia artificial, así como una mayor presión en áreas como la medición, la regulación del marketing de influencia y la transparencia en la compra programática.

En este escenario, el reto para anunciantes y agencias no será solo invertir más en digital, sino invertir mejor, entendiendo un entorno cada vez más complejo, fragmentado y competitivo.

2025 deja una fotografía del mercado publicitario español que cruza definitivamente el umbral digital. Pero, más allá del volumen, lo relevante es la transformación del modelo. La convergencia entre datos, contenido y tecnología no solo está redefiniendo los canales, sino también la forma en que las marcas construyen valor, relevancia y relación con sus audiencias.