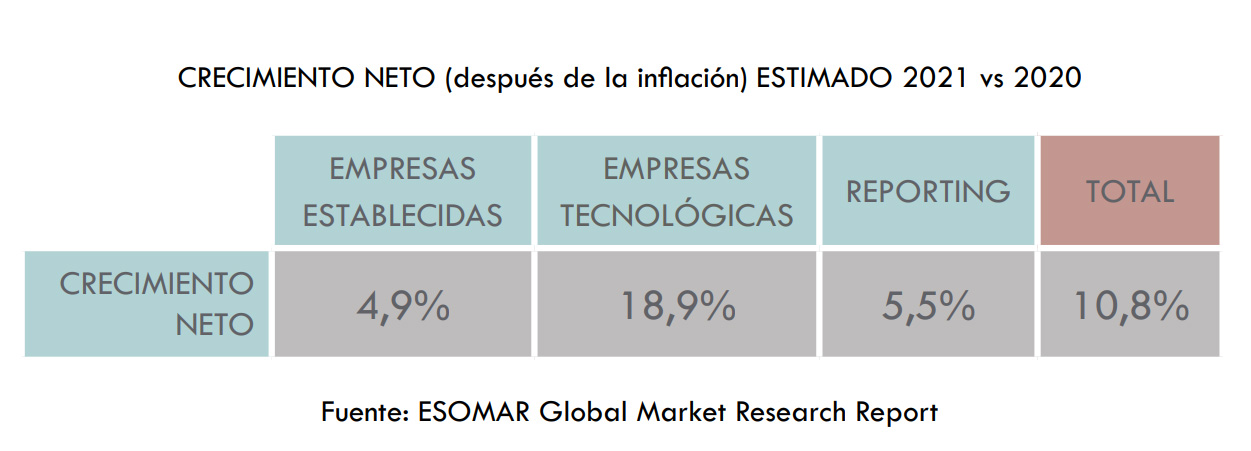

La industria de la investigación de mercados retoma su actividad a buen ritmo, recuperando la actividad perdida en 2020, con un incremento global neto mundial de +10,8%

El sector de la investigación llega hasta los 521 millones de euros en volumen de negocio, tras crecer un 7,2% (4% descontada la inflación). Las expectativas de crecimiento mundiales para 2022 siguen siendo halagüeñas y se estima un crecimiento neto del 5,2% a nivel global y un 4,8% para España. Los datos proceden del Global Market Research Report (GMR), un estudio realizado por ESOMAR con la contribución de Insights + Analytics España para los datos de nuestro país.

Tras un año 2020 de parón, no solo para la industria del market research sino para la actividad global, 2021 recoge unas cifras optimistas con un crecimiento de 2 dígitos y se ve claramente la luz al final del túnel.

Los datos fueron presentados en el XIII Encuentro la Investigación a examen. David Atanet (vocal de la Junta Directiva de I+A) y Luis Pistoni (representante de Esomar en España) presentaron las tendencias más relevantes del sector, tanto nacionales como internacionales, y Antonio Lechón, presidente de Insights + Analytics España, habló de la evolución de la asociación y de los datos más destacados del mercado.

Miguel Sebastián, profesor de Análisis Económico de la Universidad Complutense de Madrid, Doctor por la Universidad de Minnesota y ex Ministro de Industria, Turismo y Comercio del Gobierno de España (2008-2011), disertó sobre el estado de la economía y la previsión en los próximos meses.

La estimación del total mercado mundial alcanza los 119 mil millones de dólares, con una previsión de 130 mil millones de dólares para 2022. Las elevadas tasas de inflación desinflan las expectativas de crecimiento para 2022 de un crecimiento bruto del 15,2% a un crecimiento neto del 5,2%. Aún con todo, es un escenario muy positivo para el sector. La elevada tasa de inflación es una de las protagonistas del entorno económico.

Como viene siendo habitual y con el objetivo de presentar unas cifras más cercanas a la realidad de un mercado en expansión y cada vez más complejo, ESOMAR realiza una doble medición: la basada en la contribución de los datos aportados por los países participantes y una estimación de lo que puede ser la realidad de la totalidad de mercado.

España cierra 2021 con una cifra de negocio de 521 millones de euros (521.354.000 euros), igualando la cifra de 2019.

Se destaca asimismo que la inversión en market research per capita en España es de 13,02 dólares y que supone el 7,2% del total de la inversión publicitaria.

El estudio destaca que son las denominadas empresas tecnológicas las que lideran el sector, tendencia que ya veníamos viendo en años anteriores y que se reafirma en 2021.

El crecimiento ha sido desigual por regiones. Se habla de una curva en forma de “K”, en la que algunas regiones recuperan con creces lo perdido en 2020 y otras no acaban de recuperarse del todo. Los crecimientos de Europa (12,8%), EEUU (11,4%) y Asia Pacífico (10,1%) contrastan con el crecimiento más retenido de América Latina (4,2%) y el descenso de -3,8% de África y Oriente Medio.

De los 37 países europeos que participan en el Estudio (GMR), 22 han registrado incrementos de dobles dígitos en 2021. Si en 2020 fueron los 15 países miembros originales de la UE (UE15) los más afectados por la crisis, en 2021 son los que han resurgido con mucha más fuerza. A pesar de las diferencias entre países europeos, cabe resaltar que Europa lidera el crecimiento mundial.

Con motivo de la pandemia, 2020 fue un año atípico en el que algunas de las tendencias que veníamos viendo años anteriores, quedaron trastocadas. En 2021 se ha vuelto a estas tendencias anteriores a 2020:

Si en 2020 disminuyó la recogida de datos Cualitativa, en 2021 se vuelve a recuperar con un incremento de casi 4 puntos de cuota (+3,9) en detrimento del Reporting, que desciende en igual proporción (-3,9). La recogida de datos Cuantitativa, que supone el 65,2% del total, desciende en -1,2 puntos de cuota.

Para España, en cambio, la recogida Cualitativa no remonta en 2021 y vuelve a descender en 4 puntos de cuota. Si en 2020 suponía un 8% del total, en 2021 tan solo supone el 4% del total mercado.

La Investigación Adhoc crece fuertemente. Así como en 2020 subió la Investigación tipo Panel para conocer los cambios en el comportamiento del consumidor, en 2021 se revierte la tendencia y se busca profundizar en cada caso y circunstancia. La Investigación Adhoc crece 2,2 puntos de cuota hasta alcanzar el 32,4% del total mercado mientras que los paneles descienden en 2 puntos y las encuestas tipo Ómnibus también (-0,4 puntos).

Los datos para España reflejan asimismo esta tendencia: la Investigación Adhoc crece en 5 puntos de cuota y alcanza el 45% del mercado español mientras que la Investigación de Paneles desciende en -3 puntos de cuota y la Investigación Continua lo hace en -2. Si en 2020 la Investigación Adhoc y la Investigación de Paneles presentaban cuotas de mercado similares (40%), en 2021, la Investigación Adhoc se distancia de la Investigación de Paneles en 8 puntos de cuota de mercado.

Sin embargo, otras tendencias han venido para quedarse. Estas tendencias se vieron aceleradas en 2020 con motivo de la pandemia y han seguido su curso, aunque más ralentizadas, en 2021.

Por ejemplo la recogida de datos a través de online y móvil, tanto en Cualitativo como en Cuantitativo. La recogida online/móvil en Cuantitativo supone el 32,6% del total mercado (+1,3 puntos de cuota) y la recogida online/ móvil en Cualitativo llega al 5,8% del total mercado (+1 punto de cuota).

La recogida Cara a Cara no recupera (desciende 0,2 puntos de cuota) pero en cambio las Reuniones de Grupo incrementan (0,4 puntos de cuota) así como las Reuniones en profundidad (+0,9 puntos de cuota).

Para España, apreciamos algunas diferencias, como por ejemplo el incremento del Cara a Cara (que incrementa en 2 puntos de cuota de mercado hasta alcanzar el 11% del total España), mientras que las Reuniones de Grupo descienden del 4% al 2% (-2 puntos de cuota de mercado).

2022: se reafirma el crecimiento

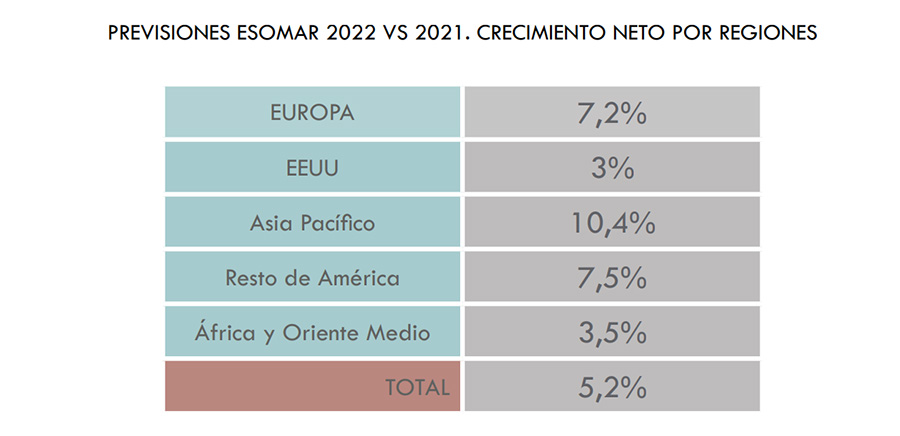

Las previsiones para 2022 son optimistas. Un crecimiento de un 5,2%, tras la recuperación en 2021, significaría un sólido empuje para el sector. Además, el crecimiento esperado para Europa del 7,2% refuerza la fortaleza de esta región.

Por regiones, las previsiones de ESOMAR serían las siguientes:

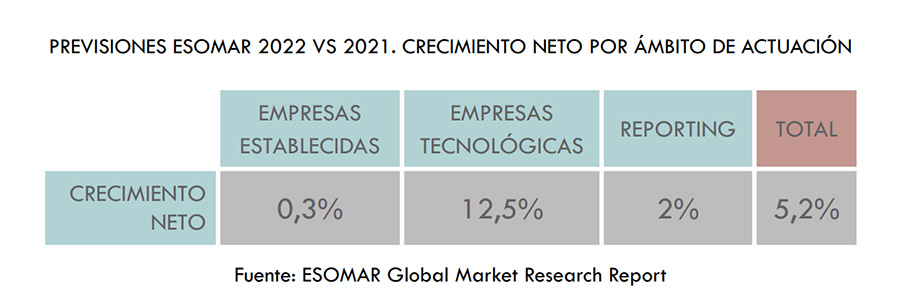

Un año más, serían las Empresas Tecnológicas las que empujarían el crecimiento. Sin duda, una tendencia imparable.

España prevé un crecimiento neto del 4,8% para 2022. Este crecimiento estaría un poco por encima de las expectativas de crecimiento de EU15 (4,5%) y bastante por encima de EU27 (2,3%).