A pesar de que los comercios electrónicos se enmarcan dentro del entorno web, sus comunicaciones no son solo digitales y enfocan sus estrategias a ambas según el sector de actividad y el volumen de facturación

Las fuentes de tráfico web, qué áreas de marketing se consideran más valiosas, objetivos del marketing o cómo evolucionará el presupuesto y la intención de anunciantes en el canal digital son algunos de los puntos que se estudian en el informe Evolución y tendencias eCommerce 2019, elaborado por Kanlli.

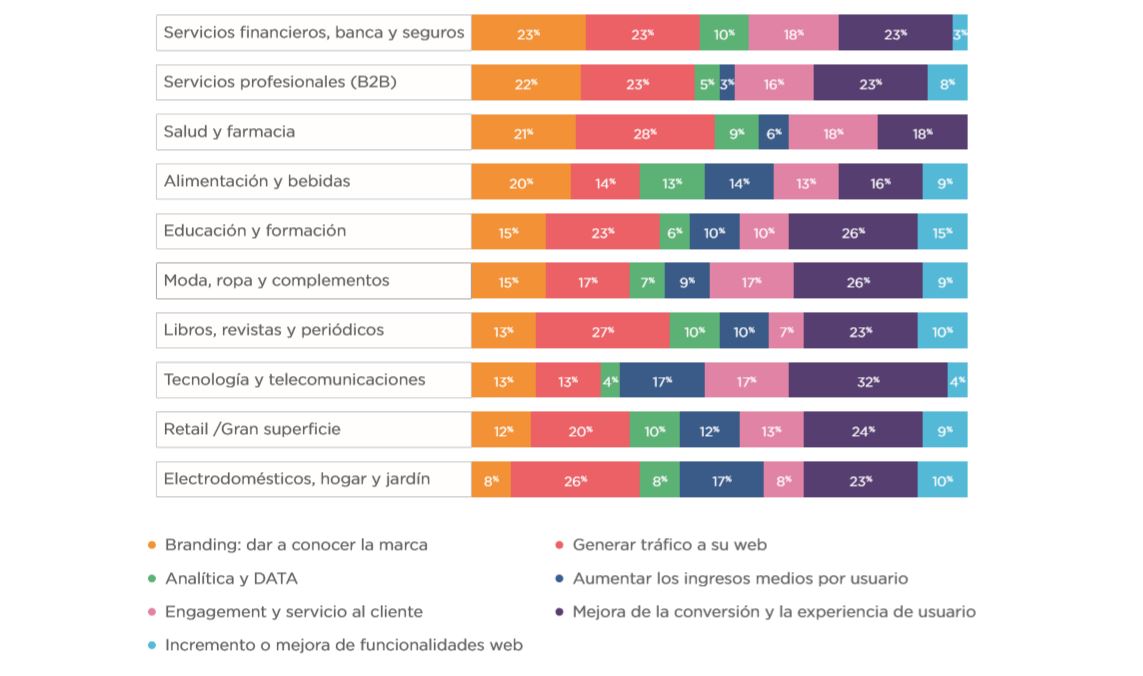

Con el objetivo de conocer cómo se construye la industria del comercio electrónico para este año, el estudio resulta de valor para los profesionales del marketing por la visión global de las intenciones publicitarias de expertos en eCommerce de nuestro país. Entre los principales objetivos del marketing, la mayoría de encuestados ha escogido la Mejora de conversión y la experiencia de usuario como el principal (importante para el 69%), seguido por la Generación de tráfico directo a su web (63%) y el Branding para dar a conocer la marca (48%). En el otro extremo se encuentran Analítica y data (25%), Incremento o mejora de las funcionalidades web (27%) y Aumento de los ingresos medios por usuario (29%) como los tres objetivos menos mencionados.

Atendiendo a estos propósitos, la mejora de la conversión es el principal objetivo para el sector de la Tecnología y las Telecomunicaciones, ya que un 32% lo indicó entre los tres prioritarios. Alimentación y bebidas, por su parte, es el sector que le concede menos importancia a este hecho (16%). Si hablamos de generación de tráfico a la web, los sectores que más importancia conceden respecto al resto es Salud y farmacia (28%) y Libros, periódicos y revistas (27%); y el que menos, Tecnología y Telecomunicaciones. Al observar la relevancia de los Servicios financieros se concluye con que muestran más interés por el Branding: dar a conocer la marca, pues un 23% de los encuestados así lo declara. En el polo opuesto se halla Electrodomésticos, hogar y jardín (8%).

Principales objetivos de marketing según el sector de actividad | Fuente: Evolución y perspectivas eCommerce para 2019, Kanlli

Respecto al volumen de facturación, la mejora de la conversión es lo más importante para los comercios electrónicos de entre 3 y 5 millones de euros, como también lo es la generación de tráfico web en comparación con el resto de sectores. En Branding demuestran mayor interés los eCommerce más pequeños, tanto los que facturan menos de un millón de euros al año (con un 18% de respuestas de encuestados), como los que facturan entre uno y 3 millones (17%).

Publicidad digital

Del total de los encuestados, un 89% asegura que invertirá en publicidad digital durante este 2019. Sin embargo, sorprende el hecho de que el 11% restante de los eCommerce no contemple el marketing digital en sus presupuestos para este ejercicio, pues a propia naturaleza digital de estos comercios llama a la publicidad digital, en pro de un mayor número de conversiones.

Por sectores, las previsiones en cuanto a inversión destaca que Retail / Gran superficie será el que menos invierta en digital (40% niega hacerlo), con mucha diferencia del resto. Le sigue el sector de Salud y farmacia, con un 20% de encuestados que no tiene intención en destinar su dinero en marketing online. En el otro extremo se sitúa Electrodomésticos, hogar y jardín, donde la totalidad de encuestados afirma que invertirá en digital.

Libros, revistas y periódicos y Educación y formación, son los siguientes sectores que más se comprometerán con la publicidad digital este año, con solo un 4% y un 6% de encuestados reticentes, respectivamente.

Por volumen de facturación, el mínimo de negativas se encuentra en las empresas de más de 5 millones de euros de facturación, y el máximo en el rango correlativo: un 19% de las empresas que facturan anualmente entre 3 y 5 millones de euros no se plantea invertir en digital.

Principal fuente de tráfico web

Las búsquedas orgánicas (SEO) han sido señaladas en el estudio como las principales fuentes de tráfico por la mayoría de los eCommerce (26%), seguidas de cerca por el tráfico directo a la web (25%). Para el 17%, las redes sociales son su primera opción y para el 13% la clave es el SEM. El email marketing sigue siendo la mejor herramienta para el 10% de los encuestados, mientras que un 6% pone más peso en las campañas de medios y tan solo un 4% encuentra en el marketing de afiliación el principal aliado.

En relación a los sectores de actividad, Libros, periódicos y revistas señalan el SEO, además del tráfico directo, como una fuerte fuente de tráfico web (40%), al contrario que Servicios financieros, banca y seguros (20%). Entre los menos señalados se encuentra la afilicación, solo mencionado como principal fuente de tráfico por tres sectores –y en porcentajes de respuesta muy bajos-: Alimentación y bebidas (4%), Retail / Gran superficie (4%) y Educación y formación (8%).

Respecto al volumen de facturación, las empresas de menos de un millón de euros anuales son las que más mencionan SEO como principal fuente de tráfico en relación a otros tamaños de tienda online, siendo señalado por el 29% de los encuestados. Para los eCommerce más modestos el SEO es, además, la principal fuente, seguida del tráfico directo (26%), que reviste una importancia similar para el resto de tamaños, exceptuando las empresas de entre 3 y 5 millones de facturación, donde cae hasta el 10%, en favor de otras fuentes más citadas como SEM (33%) o SEO (19%).

La importancia que los grupos conceden a las redes sociales es similar, oscilando entre el 21% de los eCommerce más modestos y el 12% de los comercios electrónicos más grandes. Las redes sociales se llevan el gato al agua este año, con un 73% de respuestas favorables en cuanto a las previsiones de inversión de los comercios electrónicos españoles. SEO también es uno de los grandes objetivos (67%), seguido del SEM (65%). Afiliación y campañas de medios son las fuentes de tráfico menos citadas, con un 30% y un 33%, respectivamente. En este sentido, no se aprecian variaciones extremas por sectores; al igual que el volumen de facturación, donde el reparto es bastante equilibrado y no se aprecia que los recursos repercutan en la elección de una u otra fuente de tráfico, aunque cabe destacar que las redes sociales serán la principal fuente de tráfico para las empresas más pequeñas –con menos de un millón de euros de facturación anual-.

Evolución del presupuesto de marketing digital

El 81% de los comercios online aseguró que aumentará la variación del presupuesto en marketing digital, aunque mayoritariamente no prevén un incremento mayor del 25%, tal y como asegura el 77% de los encuestados. El 8% contempla un incremento entre el 25% y el 50%, y tan solo un 5% espera que aumente más de un 50%.

Por su parte, los partidarios de reducir la inversión con respecto al año pasado suman un 9%. Atendiendo a sectores, Educación y formación es el que mayor descenso prevé: el 27% de los eCommerce pertenecientes a esta área así lo indica. En el otro platillo de la balanza se encuentra Salud y farmacia, ya que un 30% declaró su intención de aumentar su presupuesto en más de un 50%.

Los grupos que facturan entre 3 y 5 millones de euros son los que menor inversión en marketing digital piensan acometer, ya que un 12% asegura que su presupuesto descenderá, frente al 88% que afirma que se incrementará menos de un 25%. Todos los tamaños de eCommerce cuentan con un porcentaje de encuestados que vaticinan un descanso, mientras que el grupo que afirma incrementar la inversión por encima del 50% es el conformado por los comercios electrónicos que facturan menos de un millón de euros.

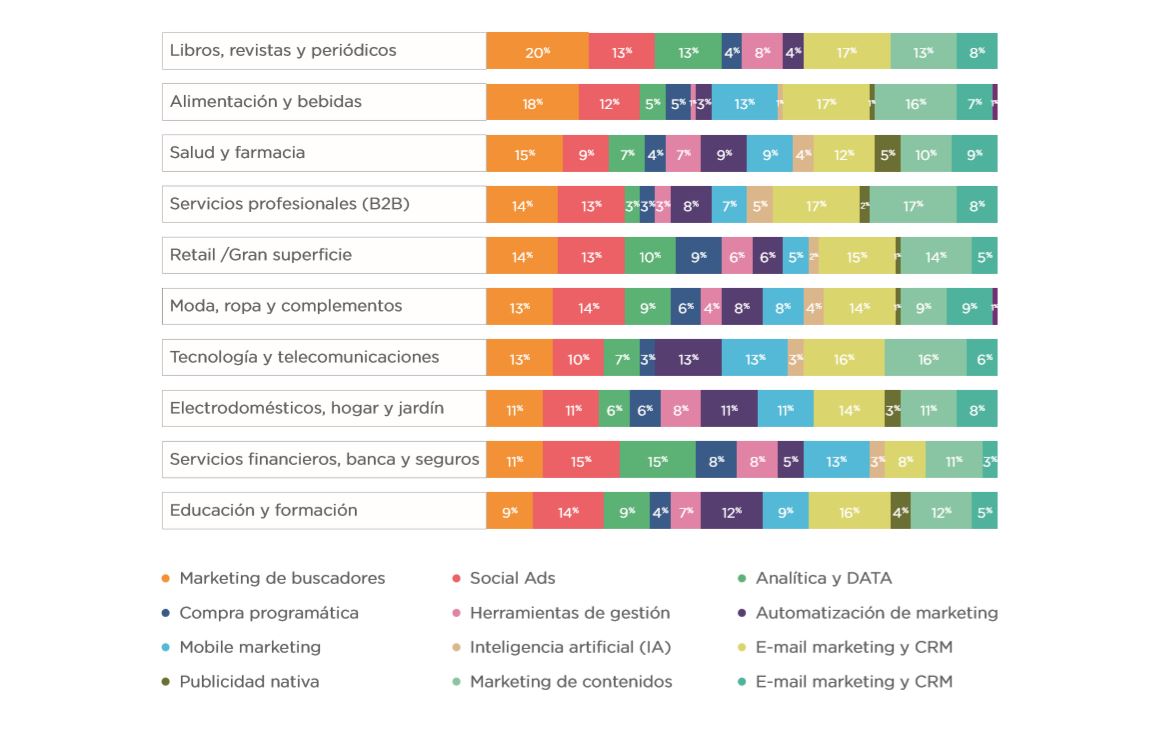

Entre los campos del marketing digital en los que los eCommerce españoles tienen mayores previsiones de inversión, destacan marketing en buscadores e email marketing, ambos con un 61% de menciones. Marketing de contenidos (54%) y social ads (51%) son las otras dos áreas más mencionadas. En cuanto a los campos que menos inversión recibirán, se encuentran inteligencia artificial (9%), publicidad nativa (10%) y herramientas de gestión (21%).

Por sectores, destaca la inversión que realizará Libros, revistas y periódicos en marketing de buscadores y la mínima que se realizará en publicidad nativa por casi la totalidad de las áreas.

Previsión de inversión en campos de marketing por sector | Fuente: Evolución y perspectivas eCommerce para 2019, Kanlli

Los más interesados en invertir en marketing en buscadores son los eCommerce más pequeños, quienes también prevén tener un gran volumen de facturación gracias al marketing de contenidos. Las empresas de tamaño intermedio, por su parte, son las que más expectativas tienen puestas en el email marketing, con un 17% en ambos rangos.

Las razones por las cuales las empresas no invertirán este año en publicidad digital son diversas, pero destaca la falta de presupuesto por el 35% de los encuestados, así como la conformidad con la venta a clientes actual, la endogamia generada por las recomendaciones o la falta de resultados (bajo ROI o nula conversión).

Publicidad offline

Más de la mitad de los eCommerce españoles invertirá en publicidad offline hasta finales de año. En concreto, un 58% frente al 42% que no prevé destinar presupuesto al marketing tradicional. Libros, revistas y periódicos, así como Retail / Gran superficie y Moda, ropa y complementos, son los sectores que mayor inversión destinarán a publicidad fuera de línea, con una relación del 80%, 70% y 66% de encuestados en cada sector favorables a la publicidad tradicional, respectivamente. Entre los que menos: Salud y Farmacia (27%) y Educación y formación (38%).

El grupo que más invertirá según el volumen de facturación se sitúa en aquellos que superan los cinco millones de euros (81%). El resto de grupos guarda un cierto equilibrio entre los que invertirán y no invertirán en publicidad tradicional, ofreciendo una gráfica muy próxima, en todos los casos, al 50-50.

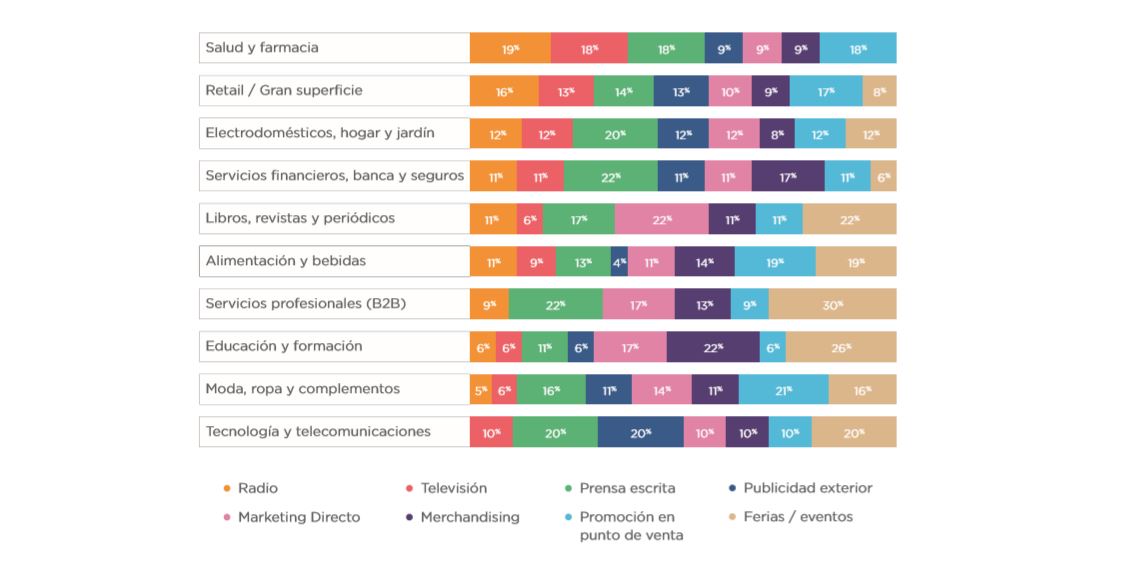

Respecto a los canales de publicidad tradicional en los que invertirán los comercios electrónicos en offline, Prensa escrita es la mayor apuesta para el 56% de ellos, seguida de Promoción en punto de venta (PPV) con un 51% de respuestas, Ferias y eventos (50%) y marketing directo (47%).

Previsión de la inversión en publicidad offline, por tipo de medio y por sector | Fuente: Evolución y perspectivas eCommerce para 2019, Kanlli

Atendiendo a los sectores, se observa que todos los canales sugeridos están repartidos de modo equilibrado en casi todos ellos. Excepto Salud y Farmacia, que no prevé invertir en ferias o eventos, este canal muestra que Servicios profesionales B2B es importante para el 30%, así como Educación y formación (26%) y Libros, periódicos y revistas (22%).

En radio no invertirá Tecnología y telecomunicaciones, Servicios profesionales B2B prescindirá de anunciarse en televisión y Libros, periódicos y revistas no hará publicidad exterior.

En cuanto al volumen de facturación, la mayor inversión en ferias vendrá de los comercios más pequeños –hasta 3 millones de euros-, que también son los más dispuestos a invertir en prensa escrita. Respecto a PPV, la mayor acogida está en las empresas intermedias, aquellas que se sitúan en una horquilla de entre uno y 5 millones de euros. Llama la atención que la mayor inversión en radio venga de los comercios de entre 3 y 5 millones de euros (17%), mientras que las empresas de más de cinco se interesan por igual en todos los canales de publicidad offline sugeridos, siendo Prensa escrita el que mayor interés suscita y Publicidad exterior el que menos (9%). El resto de canales se mueve en valores intermedios, por lo que está repartido de un modo bastante equitativo.

Conclusiones sobre la inversión publicitaria de los eCommerce para 2019

El estudio Evolución y perspectivas de eCommerce para 2019 desprende la idea general de que el sector del comercio electrónico en España está en buen camino. Las previsiones de crecimiento de los expertos tienen una tendencia optimista.

Son menos los comercios electrónicos que prevén un descenso de la evolución del presupuesto de marketing, en relación al año pasado. Así, mientras que en 2018 un 13% de las tiendas online pensaba que descendería, para finales de año solo prevén este descenso un 8%.

La perspectiva es favorable, aunque se aprecia un descenso generalizado en cuanto al volumen de la inversión, ya que se manifiesta un recorte de presupuesto para todos los valores.

SEO, tráfico directo y redes sociales se mantienen en comparación interanual y, en general, el resto de fuentes son citadas en porcentajes parecidos, por lo que no se aprecia variación alguna en relación a los datos de 2018.

Las previsiones de inversión tampoco aprecian cambios significativos con el ejercicio del año anterior.

En general, el informe muestra una tendencia optimista, auspiciada por la madurez del sector y la cada vez mayor normalización de la compra online por parte de los consumidores.