La constante transformación digital y de internet supone que la inversión en medios tradicionales y no convencionales varíe de un mes a otro. Aunque hasta ahora los medios convencionales experiementaban una constante caída de su consumo, este año experimentarán un crecimiento del 2% según las previsiones del panel Zenthinela, compuesto por directivos de empresas anunciantes.

Tras un comienzo de año muy irregular, la inversión en medios convencionales experimentó un cierto repunte al final del primer semestre, impulsada en parte por la celebración del Mundial de Fútbol. El verano, y especialmente, los primeros meses posteriores, han deteriorado las expectativas, y aunque la previsión supone un aumento, concluye con una bajada de 1’4 puntos respecto a los datos obtenidos en junio. Las principales causas del descenso podrían deberse a la incertidumbre generada por el actual Gobierno y el conflicto de Cataluña –que ha propiciado un aumento de la preocupación por parte de la población de 49’9 puntos en junio a 58 en octubre, al no producirse ningún tipo de avance resolutivo-. La recuperación de los datos se espera de cara a los últimos meses del año, con campañas como las del Black Friday y la Navidad.

Pero no solo se han deteriorado gravemente las percepciones de situación económica; el mercado publicitario está sufriendo una fuerte caída y ambos se sitúan ya en valores negativos. El IPSE (Índice de Percepción de la Situación Económica) y el IPMP (Índice de Percepción del Mercado Publicitario) también caen con fuerza: 66’7 puntos menos, situándose en -10 para el primero y -17 para el segundo, tras su caída de 47 puntos. La situación podría llegar a ser preocupante, pues los datos suponen los valores más bajos desde 2013.

Mientras tanto, los medios no convencionales siguen en alza y se prevé un crecimiento del 1’1% para lo que queda de año y un 1’9% para 2019, siendo los más destacados los móviles, internet, los canales de televisión de pago y la publicidad exterior digital. La inversión total de medios en 2018 se elevaría a 12.471 millones de euros si se cumplen las expectativas; es decir, un 1’5% más que el año pasado. En este caso, los medios convencionales representarían casi un 44% de la inversión total, siendo los que más crecen la radio, el cine y la televisión generalista.

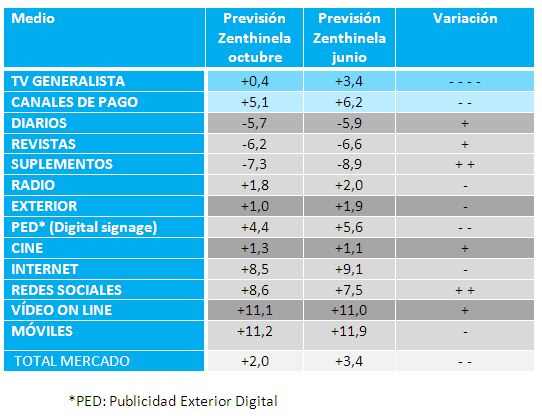

Previsiones obtenidas para cada uno de los medios y su comparación con los datos de junio | Fuente: Zenith

La llegada a España de nuevos asistentes de voz y la celebración de jornadas sobre podcast han vuelto a poner de actualidad el audio online. Así, la inversión está alcanzando un 5’7% de la publicidad digital (seis décimas más de lo que se estimaba en junio) y se espera que en los próximos meses evolucione al mismo ritmo que la publicidad online. La programática, por su parte, sigue creciendo pero a un ritmo menor que en años anteriores. Se estima que representa un 21’6% de la inversión en publicidad digital, dirigida principalmente a dispositivos móviles.

La inversión en branded content crecerá con fuerza en 2018 y en los próximos años, según los panelistas de Zenthinela.

Las previsiones para los medios impresos no experimentan cambios respecto a años anteriores y siguen siendo negativas.

Previsiones para 2019

Las transformaciones digitales propician la complejidad no solo de elaborar previsiones a largo plazo, sino también en periodos más cortos, ya que la situación puede variar en pocos meses. Las previsiones de variación de inversión para el próximo año son muy similares a las de este año.

Previsión general de medios para 2019:

|

|

Estimado 2019 (%) |

||||

|

TV (Nac. + Aut) |

0,4 |

||||

|

Canales de Pago |

4,0 |

||||

|

Diarios |

-5,1 |

||||

|

Rev. |

-5,6 |

||||

|

Supl. |

-6,3 |

||||

|

Radio |

0,9 |

||||

|

Exterior |

1,4 |

||||

|

*PED (Digital Signage) |

5,2 |

||||

|

Cine |

0,7 |

||||

|

|

Internet |

8,2 |

|||

|

Móviles |

11,2 |

||||

|

TOTAL MEDIOS 2019 (%) |

1,9 |

||||

Previsión de medios no convencionales:

|

Datos en % |

Previsión 2019 (%) |

||

|

Ferias y Exposiciones |

0,6 |

||

|

Promo./Ofertas basadas en Precio |

3,4 |

||

|

PLV, Merchandising, Señal, Rótulos |

1,2 |

||

|

Marketing Telefónico |

-0,8 |

||

|

Buzoneo/Folletos |

-4,4 |

||

|

Publicaciones/Catálogos |

-2,5 |

||

|

Actos de Patrocinio Deportivo |

2,3 |

||

|

Actos de Patrocinio, Mecenazgo, Marketing Social, R.S.C. |

1,7 |

||

|

Animación en Punto de Venta |

1,1 |

||

|

Mailing Personalizado |

0,5 |

||

|

Tarjetas de Fidelización |

-1,2 |

||