Crece la confianza en mobile commerce pero decrece la compra a través del dispositivo, disminuyendo las estrategias omnicanales. Creación de Apps propias y social WiFi es la gran apuesta de las eCommerce españolas, seguido de mobile payment y experimentación con wereables.

A través de 28 áreas distintas, la VI edición del estudio ‘Evolución y perspectivas de e-commerce’, elaborado por Kanlli, pretende hacer una fotografía del estado y escenario actual del comercio electrónico en España y poder hacer una mirada hacia la dirección que transitarán los eCommerce españoles a lo largo de 2019. Los sectores más representados han sido Ropa, moda y complementos (13%), Alimentación y bebidas (10%), Retail / Gran superficie (10%), Servicios Profesionales B2B (8%), Electrodomésticos, hogar y jardín (7%), Educación y formación (5%) y Salud y farmacia (5%).

Análisis de ventas 2018

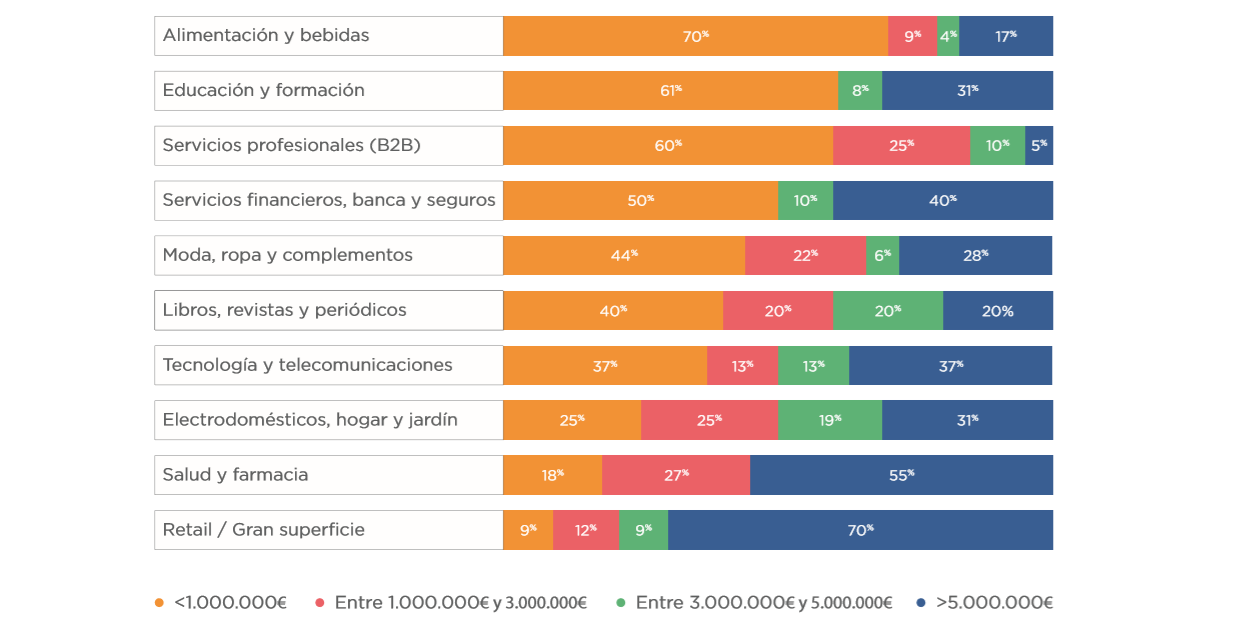

Al margen del sector, se ha analizado el volumen de facturación para entender la incidencia del eCommerce en la actualidad. Respecto a la edición anterior, el intervalo ha aumentado 2 millones de euros, pasando de los 3 del año pasado a los 5 millones de este curso. El grupo más representativo en este sentido se sitúa a favor de las tiendas online que facturan menos de un millón de euros al año. Sin embargo, este grupo desciende en representatividad en relación a ediciones anteriores y se sitúa en el 41% (en 2018, 56%). El segundo grupo lo forman aquellos eCommerce que facturan más de 5 millones de euros anuales, con un peso en el global del 32%. El 275 restante pertenece a la horquilla de facturación intermedia entre los anteriores. En cuanto a la clasificación por sectores, Alimentación y bebidas encabeza el primer puesto, seguido de Educación y formación y Servicios profesionales.

Análisis de factoración durante 2018 según los sectores participantes en el estudio | Fuente: Kanlli

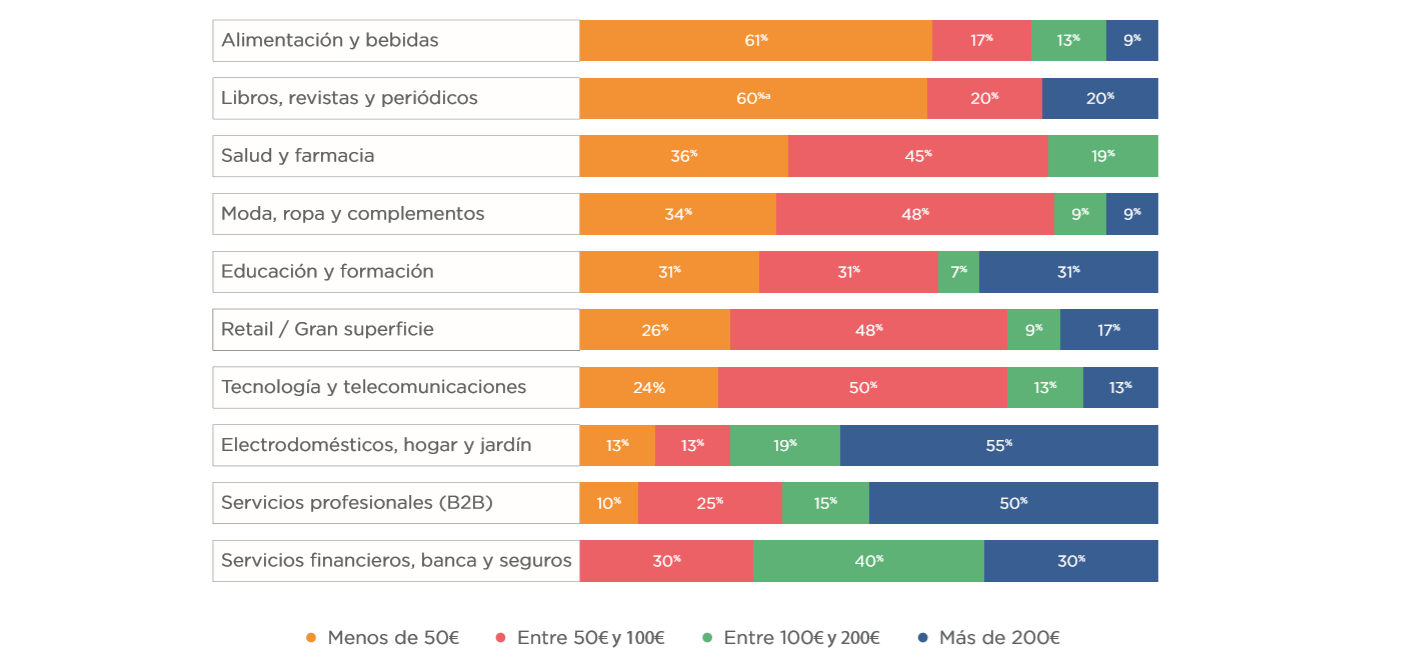

El ticket medio se sitúa entre 50 y 100 euros para la mayoría de los consumidores (34%), seguido de aquellos que gastan menos de 50 euros (29%), los que gastan más de 200€ (22%) y los que consumen entre 100 y 200€ (15%). Los valores se mantienen casi idénticos a los resultados obtenidos en la anterior edición, por lo que se puede decir que la tendencia de consumo continúa siendo la misma en relación al gasto que los usuarios realizan en sus compras online. Por sectores, Electrodomésticos, hogar y jardín se pone en cabeza con un 56% de los eCommerce dedicados a esta área de negocio, que realizan ventas por un importe medio de más de 200 euros. Le sigue Servicios profesionales B2B (50%) y Educación y formación (31%) con áreas de ticket más elevado. Los sectores que presentan unos valores menores de ticket medio se sitúan en Alimentación y bebidas, Libros, revistas y periódicos y Salud y Farmacia.

Inversión en el ticket medio según el sector | Fuente: Kanlli

Inversión en el ticket medio según el sector | Fuente: Kanlli

Venta online VS venta física

En relación al porcentaje de ventas online frente al total de las ventas, el estudio muestra como un 57% vende menos de un 25% a través de internet. En el polo opuesto, el 17% (segundo grupo más numeroso) no dispone de un establecimiento físico ni realiza ventas a través de otros canales tradicionales, por lo que todas sus ventas son online. Estos valores son muy próximos a los del periodo anterior analizado. Los sectores en los las ventas online se sitúan entre el 75% y el 100% de las ventas son Salud y farmacia, Electrodomésticos, hogar y jardín, Servicios profesionales B2B y Servicios financieros, banca y seguros. Libros, revistas y periódicos, Retail / Gran superficie y Alimentación y Bebidas son los sectores que menos volumen de eCommerce facturan.

Por otro lado, aquellas empresas que facturan más de 5 millones de euros al año coinciden con las que menos ventas online realizan; en concreto, suponen menos del 25% de las ventas para el 66% de los retailers encuestados.

Respecto a los dispositivos utilizados, el uso del teléfono móvil para la compra ha disminuido siete puntos porcentuales respecto al año pasado en relación con el número total de ventas online.

Los comercios electrónicos están haciendo gran esfuerzo por adecuar sus tiendas al entorno mobile, dispositivo por el que venden entre el 75%100% de los comercios (+2 puntos), a la par que el consumir va aumentando su confianza en este canal. Cabe destacar que una cuarta parte del comercio electrónico español obtiene más de la mitad de sus ventas totales gracias al mobile commerce. Si atendemos a las ventas a través de móvil por volumen de facturación, no se deduce que a mayor facturación, mayor volumen de ventas móviles. En general, los datos presentan cierto equilibrio.

Tecnología y telecomunicaciones encabezan el ranking de los que tienen casi la totalidad de las ventas en internet (13%), seguido de Moda, ropa y complementos (6%), Servicios Profesionales 2B2 (5%) y Retail / Gran Superficie (4%).

En lo que respecta al ticket medio, es significativo que aquellos e-commerce con ticket medio superior a 200 euros son los que menos ventas realizan a través de dispositivos móviles, mientras que los que más venden por este canal son los comercios con un ticket medio inferior a 50 euros. Estos datos dan pistas sobre que las compras de mayor valor económico se realizan a través del PC, un canal que despierta mayor confianza entre los consumidores.

Internacionalización

La internacionalización es un factor de cierta relevancia por la estrecha relación que guarda con el volumen de facturación, que puede incidir en aspectos como el ticket medio. En este sentido, se contemplan dos modos de presencia internacional: las empresas españolas que operan en el extranjero y las filiales españolas de una empresa extranjera. El estudio ha extraído que el 47% de los eCommerce españoles operan únicamente en el país, mientras que las que operan tanto aquí como fuera suponen el 37%. Las filiales de empresas extranjeras alcanzan ya el 16% del total.

Si observamos los datos por sectores de actividad, destaca que gran parte de los e-commerce dedicados a Alimentación y bebidas son filiales españolas de una empresa extranjera. Tecnología y telecomunicaciones es el sector “más español”. Moda, ropa y complementos es el sector más numeroso en cuanto a empresas españolas que operan sólo en España (70%), seguido por Retail / Gran superficie (60%), mientras que Tecnología y telecomunicaciones aglutina el mayor número de e-commerce españoles que operan en otros países, además de en España (70%). Este sector no cuenta con representación en el supuesto de filial española de empresa extranjera. En cuanto a la relación existente entre el volumen de facturación y la presencia internacional, las mayores empresas tienen más presencia internacional frente a las más modestas, que desarrollan su actividad mayormente en España. Respecto al volumen de filiales españolas de empresas extranjeras, la mayor cuantía se refleja en los e-commerce que facturan más de 5 millones de euros al año.

Las ventas que se producen fuera de España dejan a un 47% con porcentajes superiores al 25% de las ventas totales, frente al 11% del eCommerce con presencia exterior, que asegura que sus ventas exteriores suponen más del 75%. Suministros industriales / Construcción, Salud y farmacia y Moda, ropa y complementos son los sectores que menos volumen de ventas realizan en el extranjero.

Omnicanalidad

Más de la mitad de los encuestados en el estudio (55%) cuenta con tienda física, con facturaciones sin diferencias notables entre tamaños de empresas, aunque cabe destacar que las que tienen más presencia offline, realizan una facturación online mayor. Los eCommerce de menor tamaño (con ingresos menores al millón de euros anual) no suelen disponer de tienda física y tan solo se reducen a la venta por internet.

En este sentido, y con diferencia sobre el resto, Retail / Gran superficie es el área de actividad con mayor presencia offline: un 96% de los encuestados aseguran contar con comercio físico en sus negocios. Le siguen Servicios financieros, banca y seguros (70%) y Moda, ropa y complementos (59%).

Aunque el comercio electrónico está en alza y se sigue desarrollando con mayor conciencia –el 26% tiene pensado implementarla a día de hoy-, se aprecia un descenso frente a la edición anterior en el porcentaje de comercios presentes en off y en on que asegura contar con una estrategia omnicanal. Mientras que el año pasado el 41% de los comercios contaba con integración de ambos, en 2017 la llevaban a cabo un 57%. Libros, revistas y periódicos es el sector que más integración omnicanal posee, frente a Servicios profesionales 2B2 (24%).

Las empresas que facturan más de 5 millones de euros al año son aquellas más implicadas en la integración omnicanal y las que más intención de implantarla tienen. Llama la atención que el segundo lugar en este sentido lo ocupen aquellas que facturan menos de un millón (38%).

Respecto a las empresas españolas que operan en otros países, el 50% cuenta con estrategia en ambos canales, frente al 37% de las filiales españolas de empresas extranjeras y el 36% de los eCommerce que solo operan en España.

La creación de una aplicación se coloca en primer lugar, con mucha diferencia, del resto de tecnologías utilizadas en la integración omnicanal. El social Wi-Fi es otra opción por la que apuesta el 35% de las eCommerce españolas, seguido de mobile payment y experimentación con wereables.

Las tecnologías más utilizadas con estrategias omnicanal: en general y por sectores | Fuente: Kanlli

Las tecnologías más utilizadas con estrategias omnicanal: en general y por sectores | Fuente: Kanlli

Retail / Gran superficie y Moda, ropa y complementos son las áreas de actividad que mayor número de tecnologías han integrado en su estrategia omnicanal, mientras que el 100% de los encuestados para Suministros industriales / Construcción declara ofrecer una App nativa.

Por volumen de facturación, únicamente declara utilizar todas las tecnologías sugeridas el grupo que factura más de 5 millones, y en unos volúmenes bastante aproximados para cada tecnología, con la excepción del RFID, con un 4% de respuestas por parte de los comercios más modestos frente a un 14% provenientes de los eCommerce grandes. Por su parte, los que más venden -entre el 75% y el 100% de las ventas totales- son los que cuentan con más presencia omnicanal.

Como cabe de esperar, los comercios online con ventas móviles inferiores al 25% son los que mayoritariamente declaran no contar con integración omnicanal.

Cerca de la mitad de los eCommerce españoles ya están en los marketplaces (45%), un 5% más que el año pasado, siendo la mayoría aquellos comercios con altas facturaciones y presencia en ambos mercados. De los cuales, el 33% asegura hacer una gestión interna propia. La presencia de vendedores online en canales de terceros, así como las facilidades ofrecidas a los consumidores en relación a la compra, son los factores con mayor incidencia en el volumen de ventas.

Previsiones generales para 2019

Las previsiones sobre el crecimiento de las ventas se muestran optimistas y muy en consonancia con la edición del año pasado: el 94% de los eCommerce de nuestro país espera crecer, frente a un 6% que augura un descenso de las ventas. El sector que más parece que crecerá será el dedicado a Moda, ropa y complementos, seguido de Alimentación y bebidas; mientras que Electrodomésticos, hogar y jardín será el área que más descienda.

El ticket medio permanecerá igual para el 64% de los comercios online, creyendo en un crecimiento moderado del 25% el 29% de los encuestados. En relación a los sectores de actividad, solo esperan este aumento Servicios financieros, banca y seguros, Alimentación y bebidas y Moda, ropa y complementos. Los más destacados en cuanto a descenso del ticket medio son Salud y Farmacia (18%) y Tecnología y telecomunicaciones (13%). Las empresas más modestas son las que menos esperan una alteración del valor medio del ticket de compra, dejando el pesimismo para aquellas con una horquilla de facturación entre los 3 y 5 millones de euros, ya que un 62% de las tiendas online con este volumen de facturación cree que no variará, un 10% prevé un descenso y ninguno afirma esperar que crezca por encima del 25%.

El mCommerce seguirá avanzando durante este año, pues el 63% de los encuestados prevé que las ventas móviles superarán el 25% del total. Moda, ropa y complementos es el sector más optimista y asegura que sus ventas aumentarán entre el 75% y un 100% a través del móvil. Le sigue Tecnología y telecomunciaciones, con un 13% de comercios electrónicos que augura el mismo volumen de crecimiento de ventas a través del móvil. El grupo más polarizado es Libros, revistas y periódicos, pues mientras el 40% de los eCommerce espera crecer entre un 50% y un 75%, el 60% restante no cree que lo haga por encima del 25%. Educación y formación es el área que se muestra más pesimista en cuanto al crecimiento online.

La previsión de ventas en marketplaces deja un punto de estudio al descubrir que tan solo el 6% de los comercios espera que las ventas en canales de terceros supongan entre un 75% y un 100% del total, mismo porcentaje que para el intervalo entre 50% y 75%. El 31% de los mismos espera que el porcentaje de ventas en marketplaces sea más modesto y se sitúe dentro del 25% y el 50%.

En cuanto a la previsión de ventas pero de forma omnicanal, el grueso de eCommerce espera que aumente al menos un 10%. En este sentido, el 100% del sector Libros, revistas y periódicos espera este crecimiento. Salud y Farmacia es el área más poralizada (la mitad de los encuestados no contempla la posibilidad de incrementar las ventas y la otra mitad apuesta por un aumento del 50%). Las tecnologías utilizadas para el eCommerce durante 2019 irán en relación con la previsión de ventas por ambos canales. Aquellas que esperan aumentar un 50% el crecimiento en los canales son las que apuestan, únicamente, por App nativa y Social WiFi. Por su parte, los eCommerce que prevén incrementar hasta un 20% sus ventas, refieren el uso de todas las tecnologías propuestas, encabezando App nativa como la tecnología más utilizada (30%), seguida por m-payment (18%), Social WiFi (15%) y RFID (15%). M-Pos finaliza el ranking con una apuesta de solo el 8% de los encuestados.

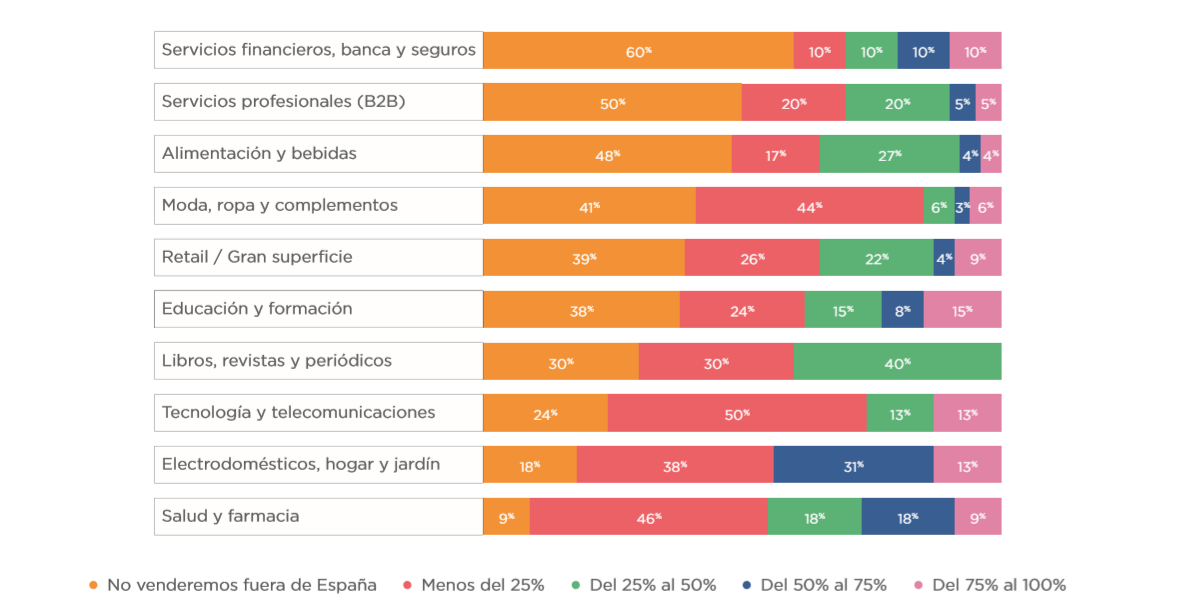

A pesar de que el 57% de los encuestados no tiene pensado aumentar su presencia en otros países fuera de España, el 24% piensa expandirse al mercado en dos o más países, fundamentalmente aquellos comercios electrónicos con facturación anual superior a los 5 millones de euros. Al poner el foco en eCommerce que no operan en el extranjero resulta que tan solo el 19% tiene previsiones de vender fuera durante 2019: un 14% tiene perspectivas de expandirse a un país, mientras que el 5% declara tener intención de probar en dos o más. Salud y Farmacia es el sector más ambicioso a abrirse al exterior (55%), seguido de Electrodomésticos, hogar y jardín (38%) y Moda, ropa y complementos (34%). Servicios financieros es el que menos perspectiva presenta de internacionalización, ya que un 70% de los entrevistados aseguraron no pensar en el exterior, mientras que el restante piensan hacerlo pero tan solo en un país.

Contando con la idea de expansión que tienen los diferentes eCommerce españoles para 2019, el estudio concluye también con que para un 7% de los comercios las ventas exteriores supondrán entre un 75% y un 100% del total. El grupo más numeroso se sitúa en aquellos que no creen que las ventas superen el 25%, considerando tres cuartas partes del negocio dentro del país.

Previsión de venta exterior en comercios españoles, por sectores | Fuente: Kanlli

Educación y formación prevé que sus ventas exteriores supondrán la mayoría del negocio, al igual que Electrodomésticos, hogar y jardín, donde un 13% de los encuestados opina que supondrán más del 75% del total. Aquellas empresas que facturan entre 3 y millones de euros son las que mayor porcentaje de ventas exteriores sobre las totales piensa realizar: el 14% espera que sus ventas exteriores supongan más del 75% del total, el 10% que sean mayores al 50% y el 14% confía en que superarán el 25%.