El primer trimestre de 2026 ha reforzado la posición de las grandes plataformas tecnológicas como principales motores del mercado publicitario global. Meta y Google Search superaron ampliamente las previsiones, pero YouTube y la red abierta continúan mostrando dificultades para monetizar al mismo ritmo que el resto del ecosistema digital

El mercado publicitario digital global continúa consolidándose en torno a las grandes plataformas capaces de combinar escala, automatización, datos propios e inteligencia artificial aplicada al rendimiento comercial. Así lo refleja el nuevo análisis trimestral de WARC Media, que compara los ingresos publicitarios reales de Big Tech con sus previsiones globales de inversión.

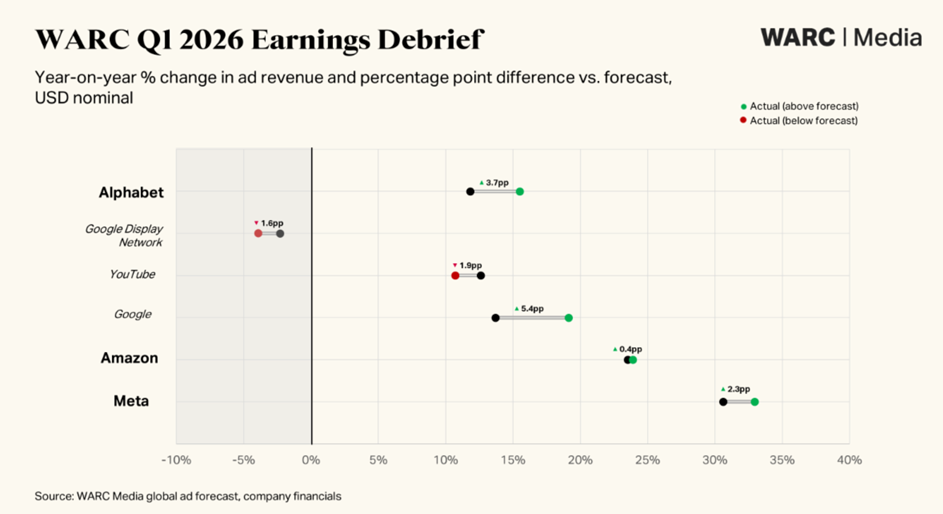

Durante el primer trimestre de 2026, Meta volvió a situarse por encima de las expectativas del mercado, alcanzando unos ingresos publicitarios de 55.000 millones de dólares, frente a los 54.100 millones previstos por WARC. Esto supone una sobreperformance de 2,3 puntos porcentuales y confirma la eficacia de su estrategia basada en mejoras de segmentación, automatización y optimización impulsadas por IA.

El grupo dirigido por Mark Zuckerberg continúa demostrando su capacidad para traducir engagement en ingresos. Según la compañía, las mejoras algorítmicas en Instagram incrementaron un 10% el tiempo de consumo de Reels, reforzando la monetización de formatos de vídeo corto y consolidando su atractivo para anunciantes.

Google Search, por su parte, fue el gran ganador del trimestre. Alphabet registró unos ingresos publicitarios de 60.400 millones de dólares, con un crecimiento del 19,1%, superando en 5,4 puntos las previsiones de WARC. El dato refuerza la resiliencia del buscador tradicional, incluso en un contexto de transformación impulsado por productos como AI Overviews o AI Mode.

El resultado sugiere que Alphabet está logrando integrar la inteligencia artificial como palanca de mejora de la experiencia y del rendimiento sin erosionar su negocio principal de búsqueda pagada.

Sin embargo, no todas las divisiones de Alphabet evolucionan al mismo ritmo. YouTube volvió a situarse por debajo de las expectativas, con unos ingresos publicitarios de 9.980 millones de dólares, aproximadamente 72 millones menos de lo previsto. Aunque mantiene altos niveles de engagement, especialmente en vídeo corto, la plataforma sigue enfrentando desafíos para convertir ese consumo masivo en ingresos al mismo nivel que otras áreas del negocio.

La situación es aún más compleja para Google Display Network, cuyos ingresos continúan debilitándose en paralelo a la progresiva pérdida de relevancia de la open web. La caída superior a la prevista refleja cómo el ecosistema publicitario fuera de los grandes entornos cerrados sigue perdiendo competitividad.

Amazon, mientras tanto, mantuvo una evolución sólida y alineada con previsiones, con 17.200 millones de dólares en ingresos publicitarios. Su fortaleza reside en la combinación de retail media, intención de compra, medición cerrada y nuevas capacidades creativas apoyadas en IA, lo que refuerza su posición como actor cada vez más integral dentro del funnel publicitario.

Meta, Alphabet y Amazon concentran ya el 58% de toda la inversión publicitaria mundial excluyendo China, lo que convierte sus resultados en un indicador clave de hacia dónde se dirige la industria.

James McDonald, director de data, intelligence & forecasting de WARC, señala: “Dado que este ciclo de resultados ha seguido de cerca nuestras previsiones, las perspectivas de WARC para el conjunto del año se mantienen en líneas generales sin cambios para las principales plataformas online. Es probable que la próxima fase de crecimiento favorezca a aquellas compañías capaces de convertir la inteligencia artificial de un concepto de moda en una ventaja comercial medible. Como siempre en publicidad, la retórica es abundante; los ingresos son irrefutables”.