Optimismo pese a la incertidumbre: la inversión crecerá un 3% en 2016

Con estas previsiones, los medios convencionales representarán un 43,2% de la inversión total en medios, frente al 56,8% de los medios no convencionales. En los últimos tres años los medios convencionales están recuperando parte de la cuota de participación que habían ido perdiendo durante los años más duros de la crisis. Esa cuota llegó a suponer sólo un 40,7% en 2013.

El estudio se ha realizado a lo largo de tres semanas del mes de febrero, tras un comienzo de año en el que se ha registrado una fuerte inestabilidad en las Bolsas mundiales, con resultado de fuertes caídas y en el contexto de incertidumbre política generado por las dificultades para la formación de nuevo Gobierno en España. Ello, sin embargo, no ha impedido que los panelistas tengan una previsión de crecimiento de la inversión para el año que comienza.

Prueba del aparente optimismo reinante son los índices de percepción. El IPSE (Índice de Percepción de la Situación Económica) se sitúa en 60, lo que supone un alto grado de optimismo ya que estos índices van desde -100 a +100. No obstante habrá que estar alerta porque este índice, que en el pasado ha mostrado una gran capacidad de anticipación, ha caído 33,5 puntos en los últimos dos meses A lo largo del año pasado se mantuvo en valores muy elevados. Por su parte, el IPMP (Índice de Percepción del Mercado Publicitario) mantiene un valor aún más elevado: 77. También registra una caída, en este caso de 20 puntos, pero sigue en cifras que se han alcanzado en muy pocas ocasiones a lo largo de los últimos quince años.

Previsiones por medios

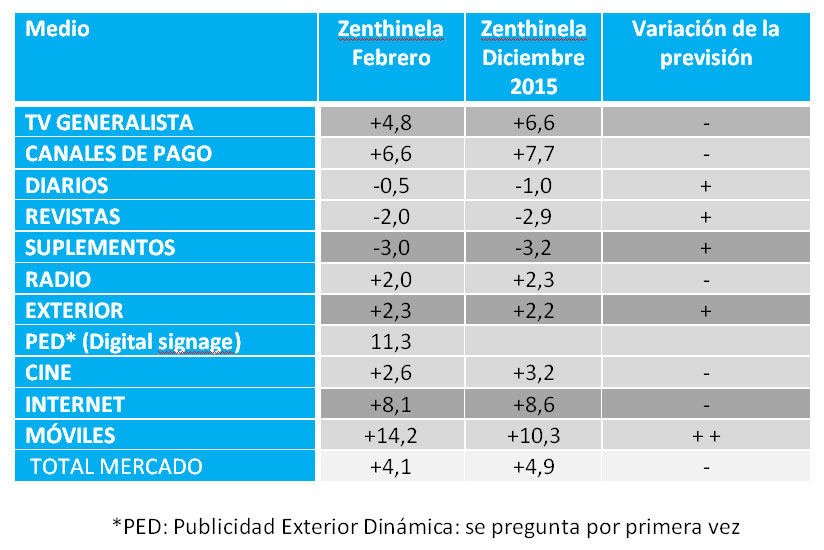

La Televisión se sitúa como el medio (convencional o no) que capta más inversión. Si se cumplen las previsiones se situará en 2094 millones de euros, superando al Mailing Personalizado que, con un crecimiento menor en los dos últimos años se quedaría en 2025 millones de euros. La Televisión también crecerá por encima de la media del mercado: un 4,8% la Generalista y un 6,6% los Canales de Pago.

Entre los Medios Convencionales el mayor crecimiento se espera que se produzca en la publicidad en Móviles, la que más crece en los últimos años, si bien desde una base aún pequeña. Este año se espera un crecimiento del 14,2%.

También se espera un crecimiento importante para la Publicidad Exterior Dinámica (también llamada “digital signage”) que podría crecer este año un 11,3%

El crecimiento esperado para Internet se sitúa en el 8,1%.

Aunque las fuentes de datos del mercado ya registraron en 2015 crecimientos de inversión para todos los medios incluidos los impresos los panelistas de Zenthinela prevén todavía ligeros retrocesos en la inversión para los medios de papel.

Los tres grandes medios no convencionales suman más del 73% de la inversión en este tipo de medios. Para los tres se esperan crecimientos este año. El Mailing Personalizado crecerá un 1,5% y representa un 29,5% de la inversión en MNC. PLV, Merchandising, Señalización y Rótulos crecerá un 4,0% y representará un 23%. El Marketing Telefónico también se espera que crezca un 4,0% y representará algo más del 20%.

Se espera que la inversión en Redes Sociales alcance este año los 54,3 millones de euros, lo que supone algo más del 6% de crecimiento respecto a la cifra estimada como cierre para 2015.

El Vídeo on Line se está viendo impulsado por la llegada de formatos para móvil. Se espera que este año la inversión alcance los 60,6 millones de euros lo que supone un aumento de más del 5% respecto a la cifra estimada como cierre de 2015. Parece existir mayor interés en el Video 360º. Un 15% de las empresas que responden ya están invirtiendo; un 33% declara que “pronto invertirá”; un 48% no se lo plantea “de momento” y sólo un 3% no lo ve como un medio en el que invertir.

La inversión en Audio on Line representa el 4,8% del total de la inversión en medios digitales.

La Compra Programática representa, en opinión de los panelistas un 15,6% de toda la inversión en medios digitales. El PC sigue siendo el dispositivo afectado en mayor medida por este tipo de compra ya que representaría el 51%, frente al 39% para el caso de móviles y el 10% para Televisión Conectada. El 77% de los panelistas cree que estas cifras crecerán en los próximos meses.

Los panelistas muestran su preocupación por el uso de adblockers por parte de los internautas. En su mayor parte creen que afectará a la compra de medios digitales. Un 30% de quienes responden considera que afectará mucho; un 55% cree que afectará bastante y un 15% cree que afectará poco. Ninguno de los panelistas se decantó por la opción “muy poco” que también se ofrecía.

Ninguna de las empresas en las que trabajan los panelistas ha invertido aún en Internet de las Cosas (IoT) si bien un 9% piensa invertir en breve; un 79% no se lo plantea de momento y un 12% no lo ve como un medio en el que invertir.

Previsiones por medios

En el cuadro siguiente se recogen las previsiones obtenidas para cada uno de los medios, así como la comparación con las previsiones para 2016 realizadas en diciembre. En la tercera columna se puede ver el signo de la variación. Un signo + significa que la previsión ha mejorado; un signo – que ha empeorado. Mayor número de signos representa mayor intensidad en la variación.