Los ingresos de la industria española del entretenimiento alcanzarán en 2026, los 34.092 millones de euros en 2026, suponiendo un 5,1% más. A nivel global, el sector crecerá un 4,6%

La industria española de entretenimiento y medios mantiene sus buenas perspectivas para los próximos años, a pesar del actual contexto económico marcado por la incertidumbre. Según la 23ª edición del informe Entertainment and Media Outlook 2021-2026 España, elaborado por PwC, los ingresos del sector en nuestro país crecerán un 5,1% hasta 2026, cuando alcanzarán los 34.092 millones de euros, medio punto más que el conjunto de la industria a nivel global y que, en los próximos cinco años, se espera que aumenten un 4,6%, hasta los 2,9 billones de dólares.

El estudio recoge las perspectivas de crecimiento de catorce segmentos de la industria global en nuestro país: televisión y vídeo, vídeo OTT, publicidad en televisión e Internet, videojuegos, realidad virtual, radio, podcast, música, cine, libros, revistas, periódicos y publicidad exterior e incluye un análisis del potencial de otras áreas emergentes, como el metaverso o los NFTs.

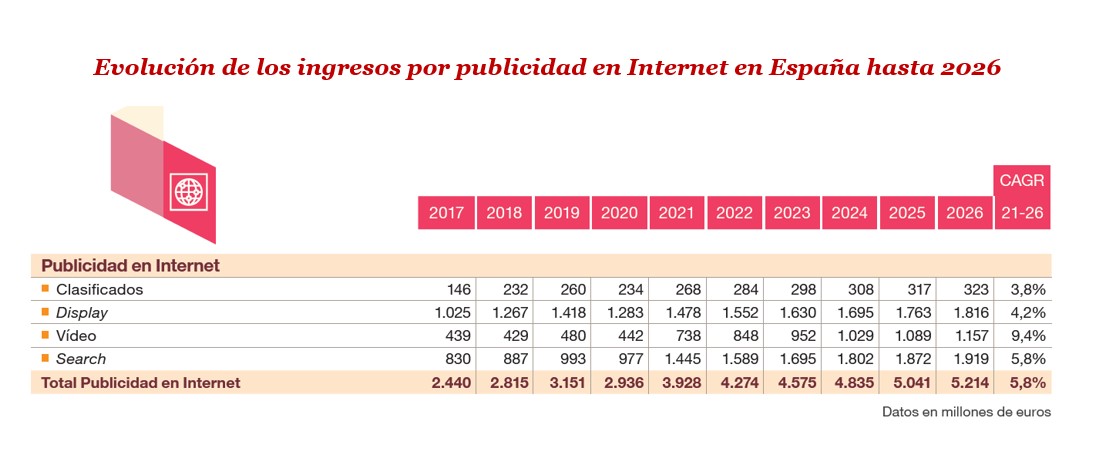

Evolución de los ingresos publicitarios de la industria de entretenimiento de 2017 a 2026 en España | Imagen: PwC

La positiva evolución de la industria de entretenimiento y medios en España se explica por el buen comportamiento, sostenido en el tiempo, de tres grandes segmentos como son la publicidad en Internet, el vídeo OTT (Over the Top) y los videojuegos/e-Sports, así como de una palanca adicional: el acceso a Internet a través el móvil.

Los ingresos totales por publicidad en Internet en España se situaron en los 3.928 millones de euros en 2021 y se prevé que crezcan un 5,8% hasta 2026, cuando el mercado alcanzará los 5.214 millones de euros. La mayor parte de este incremento vendrá de la publicidad en vídeo (9,4%), seguido de la publicidad en buscadores (5,8%), y en display (4,2%). La publicidad digital se está viendo favorecida, lógicamente, por el número cada vez mayor de consumidores españoles online y por la evolución del mercado de acceso a Internet en nuestro país, especialmente, a través del móvil que, según el estudio, supondrá unos ingresos en 2026 de 7.285 millones de euros, un 10,1% más.

Las plataformas de Vídeo OTT (Over The Top) -incluye compañías como Netflix, Amazon, HBO, DAZN, Apple TV, Movistar+, Filmin, entre otras-, moderarán su crecimiento, pero seguirán aumentando sus ingresos a buen ritmo -el 9,6%-, hasta alcanzar los 1.068 millones de euros en 2026. Dentro de este segmento, los sistemas que ofrecen contenido a los usuarios mediante suscripción (Subscription Video On Demand) son los que más crecerán hasta 2026, un 10,9%, frente a los sistemas de pago por contenido (Transactional Video On Demand), que caerán un 4,4%.

Los videojuegos y los e-Sports será otro de los subsectores destacados de la industria del entretenimiento y los medios: sus ingresos crecerán un 6,5% hasta 2026, hasta los 3.131 millones de euros. Gran parte de ese incremento vendrá dado por el buen comportamiento del mercado de juegos online y por el de las micro transacciones. En cuanto a los e-Sports, se espera que este segmento duplique su tamaño, y que pase de los 27 millones de euros registrados en 2021 a los 53 millones de euros en 2026.

Otro sector atractivo será el de la Realidad Virtual: si en 2021 incrementó su facturación un 87,3%, se espera que hasta 2026 crezca un 33,2%. Se espera que ese año haya en torno a 1,6 millones de gafas de realidad virtual en manos de los consumidores españoles.

Las previsiones son que el total de vídeo OTT crezca un 9’6% de 2021 a 2026 | Imagen: PwC

Segmentos menos favorecidos y emergentes

El informe considera que las distintas tendencias que están afectando a la industria de entretenimiento y medios, en su conjunto, están actuando como verdaderas placas tectónicas sobre los distintos segmentos, generando grandes oportunidades de negocio para algunos y propiciando situaciones difíciles para otros. La publicidad en televisión y el sector de periódicos son, una edición más, de los que presentan expectativas menos optimistas.

La publicidad en televisión caerá un 0,7% hasta 2026, con 1.800 millones de euros, todavía por debajo de la situación previa a la COVID-19. La publicidad en televisión tradicional caerá un 1,3% en el período estudiado y que bajará hasta los 1.658 millones de euros.

El sector de periódicos verá caer el tamaño del mercado un 0,8%, hasta alcanzar los 1.122 millones de euros en 2026. La publicidad de los periódicos impresos caerá un 3,3%, pero se compensará por los ingresos en publicidad de los medios digitales, que aumentará un 6%. Algo similar sucederá con los ingresos por la circulación de los periódicos impresos -caerá un 6,2%-y la de los digitales -aumentará un 5,4%-.

La industria del podcast, por el contrario, es un buen ejemplo de cómo el cambio en los hábitos de consumo y la tecnología están abriendo nuevos nichos de negocio. El podcasting español crece a buen ritmo, con un volumen de oyentes mensuales que se situaba en los 17,9 millones a finales de 2021. Se espera que su audiencia crezca hasta los 26,6 millones de oyentes en 2026 y que estos generen unos ingresos de 590 millones de euros.

Finalmente, el informe destaca al metaverso y a los NFTs como los dos vectores emergentes que pueden traer un importante potencial de crecimiento a la industria del entretenimiento y los medios, pero que todavía está por determinar. El metaverso, según el estudio, se encuentra todavía en un período incipiente y de definición y en los próximos años acabará por determinarse su estructura, su entorno, las compañías que lo conforman, y su verdadera capacidad para generar negocio. Algo similar sucede con los NFTs: la evolución de la inversión en este tipo de activos es incierta, aunque en el mejor de los escenarios y, hasta 2026, podría darse un crecimiento del 45,7%

Para Patricia Manca, socia responsable de Entretenimiento y Medios en PwC, “asistimos a una verdadera transformación de los modelos de negocio del sector, donde podemos apreciar tanto la disrupción en la difuminación de las fronteras entre los diferentes segmentos como la capacidad de resiliencia e innovación de la industria tras la pandemia. Los próximos años de la industria de entretenimiento y medios estará marcada por su capacidad de adaptación a un mundo más digital, más móvil, muy dependiente de la publicidad en todas sus formas, y muy marcado por la influencia de la capacidad de elección de los jóvenes consumidores”.