Este año hay una mayor penetración en el target más joven y de mediana edad (35 a 44 años) entre los consumidores que compran por internet, además de observarse una creciente preferencia de compra en canal híbrido, combinado experiencias de compras online y presenciales

IAB Spain ha presentado hoy el ‘Estudio de E-commerce 2022’. Se trata de la octava edición del estudio, liderada por la Comisión de E-commerce de IAB Spain, que ha sido desarrollada en colaboración con Elogia y patrocinada por Adevinta Spain. El estudio tiene como principal objetivo conocer el dimensionamiento del E-commerce y su evolución con respecto a 2021 y profundizar en los usos y hábitos actuales de compra online en España.

Según revela el estudio, la penetración de la compra online sigue creciendo alcanzando el 78% de los internautas españoles de 16 a 70 años, lo que representa un total de 24,7 millones de españoles. Este año se incrementa el número de compradores online en 2 pp con respecto a 2021 (76%) provocado principalmente por el auge de los más jóvenes, como ya sucedía en 2021, así como por los de mediana edad (35 a 44 años). En lo que se refiere a género, la penetración es ligeramente más alta entre las mujeres (79% mujeres vs. 77% hombres).

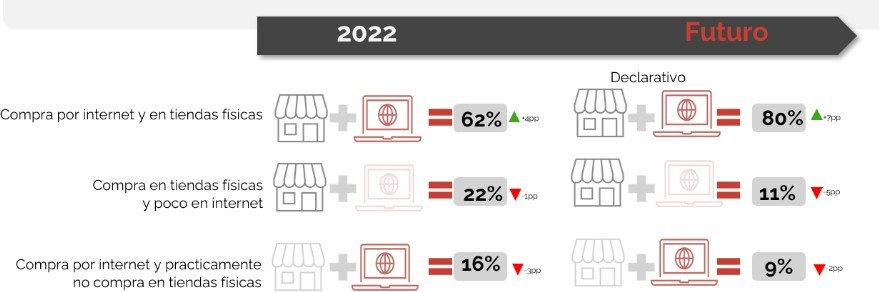

El canal híbrido (on+off) es la combinación ideal que reclaman los compradores en la actualidad y de cara al futuro. Disminuye el porcentaje de los compradores exclusivos físicos (22%) y de los exclusivos online (16%). En cuanto a perfiles de edad hay ciertas diferencias: cuanto más joven más on y cuanto más senior más off.

Aumentan las compras por ambos canales: internet y en tienda físicas, este año y de cara al futuro | Fuente: IAB Spain

Hábitos de compra

El estudio pone de manifiesto una ligera caída del gasto y la frecuencia de la compra online, probablemente por el aumento en la combinación del canal on + off y la vuelta a la “normalidad” después de la pandemia. En 2022, los usuarios de E-commerce compran de media de 2,8 veces/al mes. En 2021 lo hacían 3,8 veces/mes, siendo 3,5 veces/mes en 2020 y 3 veces/mes en 2019. En lo que se refiere al gasto promedio por cada compra, en 2022 es de 69€ (89€ en 2021, 68€ en 2020 y 64€ en 2019). Destaca cómo el gasto promedio por acto de compra es más alto entre hombres y en la franja de edad de 25 a 44 años.

La conveniencia, la oferta y el precio siguen siendo los drivers de compra más importantes. Sin embargo, la confianza es un atributo que continúa teniendo peso a la hora de decidir comprar online (74%). Lo que dinamiza esta confianza es, especialmente, la experiencia previa y las formas de pago seguras, mucho más que la confianza en el site, que ha perdido relevancia vs 2021(-22pp). El ordenador sigue manteniéndose como el principal dispositivo de compra online (78%), seguido del smartphone (59%) y la Tablet (15%). Los menores de 45 años son más de móvil y los más seniors prefieren el ordenador. Por género, los hombres destacan por el uso del ordenador para comprar online.

El estudio también revela que, para los compradores online, las tiendas más demandadas son las exclusivas online (85%), y las tiendas que combinan on+off (66%), les siguen plataformas de venta de segunda mano (27%), webs de ofertas y cupones de descuento (24%) y agregadores o comparadores de ofertas y/o productos (19%). Los productos más comprados son los físicos, seguidos de los servicios y los de contenido digital. Entretenimiento/Cultura (59%), Moda (56%) y Tecnología/Comunicación (56%) son las principales categorías de productos que se han comprado este año. Destaca el descenso a la 3ª posición de Tecnología/Comunicación, tras ocupar el primer lugar en 2021.

Journey de la compra online

Internet sigue siendo el canal de búsqueda de información principal (93%) y un 80% materializa la compra a través de este canal (+1pp vs 2021 y +6 vs 2020). Los Marketplaces como Amazon o AliExpress siguen siendo la referencia de información de productos entre los usuarios: 6 de cada 10 compradores (60%) van directamente a estos sites, significativamente más el target de 55 a 70 años (70%). La web de la tienda crece respecto a 2021 (+6pp), a diferencia del resto de opciones.

- Influenciadores: Según los propios compradores, las opiniones de expertos/especialistas (76%) y amigos/conocidos/familiares (75%) son las que tienen mayor grado de influencia. A la hora de elegir una tienda online, la existencia de un servicio de asistencia es relevante para el 54%. La ayuda de un asistente virtual o chatbot y el servicio de compra por teléfono son especialmente valorados por los más jóvenes (52% en ambos casos).

- Drivers de elección de un E-commerce: Los precios económicos y las ofertas siguen siendo los principales drivers para escoger un E- commerce, seguidos de las condiciones de envío, el servicio postventa y la confianza que transmite. La mayoría de los compradores online (83%) recuerda haber recibido alguna oferta o promoción (+8pp respecto a 2021), principalmente mediante email (72%).

- Comportamiento post venta: Casi 7 de cada 10 compradores online han dejado el carrito a medias alguna vez (68%), principalmente para pensárselo mejor (54%) y porque había costes ocultos como gastos de envío o IVA (48%). El 12% de los compradores online quiere recibir su pedido como máximo en 24 horas (en 2021 era el 19%) y el 48% en un máximo de 2 días (en 2021 era el 54%). Otro aspecto relevante para los compradores online en un E-commerce es que ofrezca facilidades en las devoluciones y reclamos.

La industria digital y el eCommerce

Desde la perspectiva de los profesionales de la industria digital, los precios competitivos (39%) y la calidad de los productos (36%) son los tres aspectos más importantes para un E-commerce. Facebook (68%) e Instagram (52%) son las redes sociales protagonistas a nivel comercial, seguidas de Twitter (40%), WhatsApp (35%) y YouTube (30%). Los expertos afirman que 4 de cada 10 compras se realizan a través de Web Laptop (35%), App (33%) y Web mobile/PWA (32%). Además, concluyen que casi 3 de cada 10 compras se realizan en tienda online propia (28%), Marketplaces (20%), tienda física (19%) y redes sociales (17%). Destaca que un 39% de estos profesionales, ya tiene o se plantea integrar alguna plataforma de Live Shopping.

Para Alberto Martín, advertising sales director & Milanuncios sales director de Adevinta Spain: “Este estudio de E-commerce que realiza IAB Spain, y que desde Adevinta Spain nos enorgullece patrocinar, es clave para quienes trabajamos en el entorno digital. Desde una perspectiva vinculada a la publicidad y los negocios de Gran Consumo, aproximarnos a los hábitos de consumo online de los usuarios nos permite entender mejor sus necesidades y establecer las bases de nuestra relación con ellos. En Adevinta Spain apostamos firmemente por ser una empresa user and customer centric y, para lograr cualquier objetivo en esta dirección, datos como los que proporciona este estudio son tremendamente útiles”.