La inversión en marketing y publicidad para 2019 apunta a una reducción general que propiciaría el cuarto periodo consecutivo de desinversión en términos globales para ambas disciplinas

Los canales digitales son el claro motor de crecimiento de los inversores. Esta es una de las conclusiones que se pueden extraer de la última edición de Trend Score, barómetro de tendencias de inversión en marketing y publicidad de los principales anunciantes del mercado. El estudio ha contado con las respuestas de los 73 profesionales que han participado en la 18º oleada del barómetro y corresponde al segundo semestre de 2018 para prever lo que depara el nuevo año en el sector, impulsado por la Asociación Española de Anunciantes (AEA) y SCOPEN.

Los anunciantes cada vez están centrando más sus esfuerzos y acciones comunicacionales en los formatos digitales debido al incremento de presupuesto asignado, especialmente en performance, redes sociales, web, compra programática y pre-post roll.

Pero más allá de los medios, el estudio ha investigado otras áreas de inversión en comunicación que hacen las marcas, destacando que, de promedio, hay más de un 26% del presupuesto que no va destinado a acciones o canales controlados por los modelos de medición y tracking actuales del mercado.

Fuera del entorno de medios, los anunciantes siguen apostando por incrementar la experiencia de usuario y centran sus estrategias en la data, dashboards y automatización de procesos con proyectos específicos. No obstante, un 40% extrae el presupuesto de la inversión en ATL –dato que duplica respecto a la edición anterior-, mientras que en la mitad de los casos se habilita un presupuesto adicional para ello.

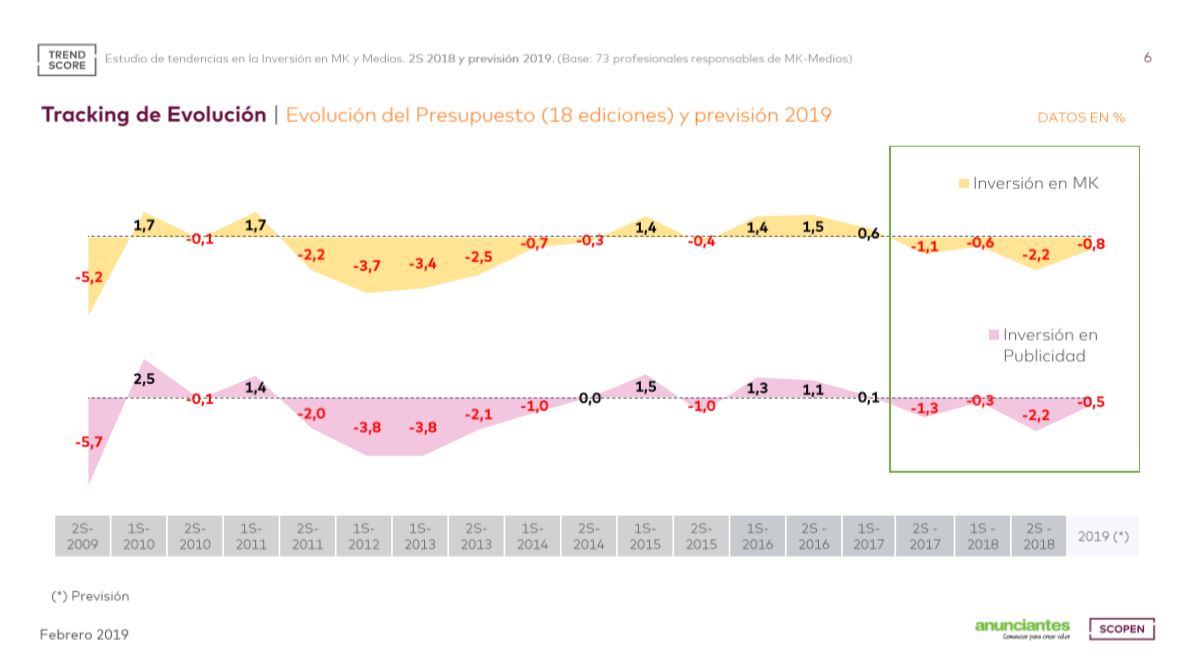

La nueva forma de comunicar toma reflejo en la evolución de esta inversión en marketing y publicidad, con un descenso del -2’2% en ambas a cierre de 2018. En el otro extremo, las áreas que representan una mayor estabilidad son las de investigación y promoción, que cierran el año con un -0’5% y +0’6% respectivamente.

En cuanto a los anunciantes que indican que su presupuesto se ha mantenido estable en el segundo semestre de 2018, menos de la mitad afirman el dato; mientras que cerca del 43% confirma que se ha disminuido. Por lo que respecta a las expectativas para 2019, se detectan índices del -0’8% y -0’5% tanto para marketing como para publicidad, respectivamente, por lo que se podría decir que las cifras son conservadoras. Si los datos se confirman, nos encontraremos con un total de cuatro periodos seguidos de desinversión en términos globales para ambas disciplinas.

Evolución del presupuesto publicitario y perspectivas para 2019 | Fuente: 18º estudio Trend Score

“Como factores a destacar vemos que de cara a 2019 las cifras de tanto por ciento de inversión son positivas en cuanto al crecimiento en digital. Asimismo, la televisión claramente se mantiene como el medio que ofrece un mayor retorno a los anunciantes, y observamos, igualmente, que sigue creciendo la inversión en dashboard propios y en automatización de procesos, lo cual es muestra del interés de los anunciantes en tener un mayor control de los procesos”, declara Begoña Gómez, directora de la AEA.

Patricia Chávez, consulting director de SCOPEN, por su parte, afirma que: “Una edición más, el barómetro TREND SCORE nos da un pulso claro de cómo está evolucionando el planteamiento de canales de las marcas con mayor inversión publicitaria. Todo apunta a una desinversión en canales tradicionales y una ampliación del split de proyectos de innovación que se lideran desde los equipos de marketing; algo que supone un reto evidente para nuestra industria”.

2019: un año difícil para el sector automoción

Pero no toda la inversión que se prevé para este año resulta negativa. Respecto a la inversión en el sector de automóviles, se calcula que crecerá en torno al 0’8%, aunque el dato suponga un descenso del 1’5% respecto a 2018, según el primer estudio de Zenith ‘Automotive Advertising Expenditure Forecast’.

Aun así, las marcas automovilísticas esperan que 2019 sea un año difícil, pues se enfrentan a una continua tensión de relaciones comerciales y una posible imposición de aranceles para la importación de coches en EEUU, haciendo que sea más caro adquirir materias primas y piezas, así como vender fuera de sus fronteras.

Para 2020, Zenith prevé un crecimiento del 2% gracias a los Juegos Olímpicos de Verano en Tokio y el campeonato de fútbol UEFA Euro 2020 como escaparates eficaces para la publicidad.

Las nuevas tecnologías y necesidades cambiantes de los consumidores representan uno de los mayores retos a la industria: incorporación de combustibles ecológicos, nuevas tecnologías conectadas y nuevos modelos de propiedad, así como el uso de canales digitales con los que alcanzar a compradores potenciales online.

Aunque más del 50% de la inversión publicitaria de este sector se destina a televisión –con previsiones de share para 2019 entorno al 54’4%-, internet está ganando peso muy rápidamente, por lo que muchas marcas están diversificando la inversión en video online y otros formatos digitales. Mientras que tan solo un 20’9% afirmaba dedicar su budget a online en 2018, este año la media global se encuadra casi el doble con un 40’6%. Salvo los medios impresos, que continúan sufriendo una disminución continua en sus tiradas, el resto de los tradicionales –radio, cine y exterior- se mantienen bastante bien en lo referente a la inversión publicitaria del sector automoción.

Los nuevos retos de comunicación a los que se enfrenta el sector coinciden con la misma presión que abordan otras industrias: la transformación comunicacional con los consumidores y su despliegue en la publicidad de pago. Pero también se enfrentan a nuevos retos como el rápido crecimiento de la demanda de los consumidores de modelos SUV, propiciando una reorientación de la publicidad hacia un modelo más efectivo con inversiones más rigurosas tanto en canales como en modelos. Los modelos de propiedad también suponen un desafío para las marcas que encuentran un reto en los consumidores más jóvenes que no adquieren vehículos del mismo modo que antes, por lo que aplicar servicios de carsharing es una opción que se plantean muchas compañías.