La industria española de entretenimiento y medios (E&M) mantendrá un crecimiento sostenido en los próximos años, impulsada por la fortaleza de la publicidad digital, la expansión del vídeo en streaming y el impacto transversal de la inteligencia artificial. Se dibuja un escenario de avance por encima del conjunto de la economía nacional y anticipa un mercado cada vez más híbrido, tecnológico y orientado al dato

Según el informe ‘Entertainment & Media Outlook España’, elaborado por PwC, el sector E&M en España crecerá a una tasa media anual del 2,7% entre 2026 y 2029, hasta alcanzar una facturación de 45.089 millones de euros. Este ritmo se sitúa por encima de las previsiones de crecimiento del PIB español, que rondarán el 2% o incluso por debajo en ese mismo periodo, según los principales organismos internacionales.

En el plano global, la industria también mantendrá un avance sólido, con un crecimiento medio anual del 3,7% hasta 2029, cuando alcanzará los 3,5 billones de dólares. En este contexto, el sector seguirá expandiéndose por encima de la economía mundial, a pesar de la incertidumbre macroeconómica, la presión inflacionaria y la disrupción tecnológica.

PwC subraya que el crecimiento no será homogéneo entre subsectores. Mientras algunos modelos tradicionales pierden peso, las áreas más digitalizadas, especialmente aquellas vinculadas a la publicidad basada en datos y al consumo bajo demanda, se consolidan como los principales motores del negocio.

La publicidad en internet será uno de los grandes vectores de crecimiento en España. El informe prevé que este segmento aumente a un ritmo medio del 6,5% anual, pasando de 5.047 millones de euros en 2025 a 6.915 millones en 2029.

Dentro de este ámbito, la televisión conectada (CTV) protagonizará uno de los mayores saltos, con un crecimiento anual del 10,2% hasta alcanzar los 1.950 millones de euros en 2029. También destacan el paid search, con un avance del 6,1%, y el display, que crecerá un 5,1% anual en el periodo analizado.

Este dinamismo confirma la progresiva migración de la inversión hacia entornos digitales más segmentables, medibles y programáticos. La capacidad de integrar datos, automatización y personalización se convierte así en un factor diferencial para anunciantes y plataformas.

El streaming consolida su hegemonía

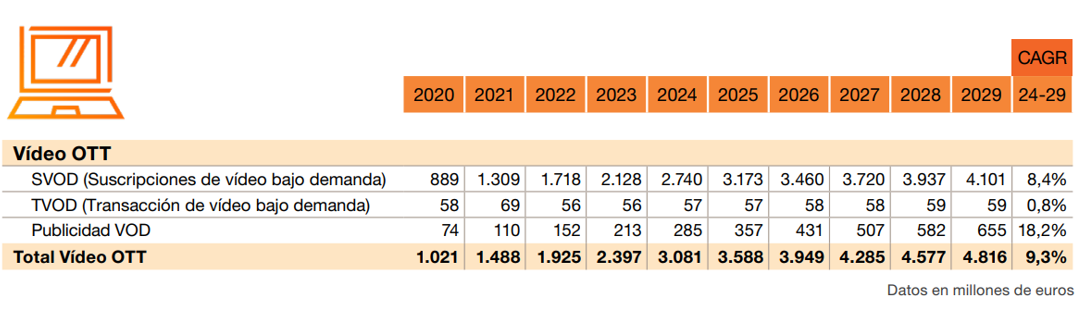

El vídeo OTT, que engloba plataformas como Netflix, Prime Video o Disney+, registrará un crecimiento medio anual del 9,3% hasta 2029. La facturación pasará de 3.588 millones de euros en 2025 a 4.816 millones en 2029.

El crecimiento se apoyará tanto en los modelos de suscripción (SVOD), que avanzarán un 9,4% anual hasta ingresar 4.101 millones de euros, como en los modelos con publicidad (AVOD), que experimentarán un importante incremento del 18,2% anual, alcanzando los 655 millones de euros al final del periodo.

Este desarrollo evidencia la consolidación de modelos híbridos en los que conviven suscripción y anuncios, una tendencia que redefine la propuesta de valor de las plataformas y amplía las oportunidades para los anunciantes en entornos premium y altamente segmentados.

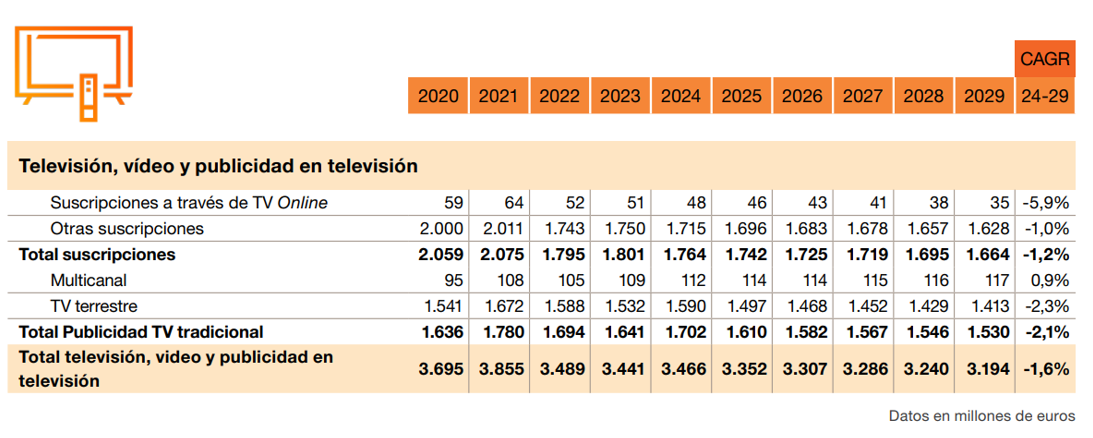

En contraste, la televisión tradicional (publicidad más suscripciones de TV de pago) reducirá su facturación desde los 3.466 millones de euros en 2024 hasta alrededor de 3.200 millones en 2029, lo que supone una caída media anual del 1,6%. La publicidad en televisión lineal disminuirá un 2,1% anual y las suscripciones un 1,2%, reflejando el desplazamiento progresivo del consumo hacia el entorno digital.

Videojuegos, música y audio: crecimiento sostenido

El sector de los videojuegos continuará expandiéndose a un ritmo anual del 5,2%, hasta alcanzar los 2.753 millones de euros en 2029. Los e-sports, por su parte, crecerán un 7,7% anual hasta situarse en 64,8 millones de euros, consolidando su papel dentro del ecosistema digital y del entretenimiento juvenil.

La industria musical también mostrará una evolución positiva, con un crecimiento medio del 3,1% hasta alcanzar los 1.379 millones de euros. Casi la mitad de los ingresos procederán de la música en directo (754 millones), que seguirá creciendo a un ritmo moderado del 1,4% anual.

La radio y el podcast mantendrán su fortaleza con un avance anual del 3,5%, hasta llegar a los 655 millones de euros en 2029, en un contexto en el que el audio digital continúa diversificando formatos y audiencias.

Editorial y prensa: una transformación desigual

El ecosistema editorial avanza a dos velocidades. El sector del libro crecerá de forma moderada (+0,8% anual) hasta los 1.724 millones de euros en 2029, impulsado principalmente por el libro electrónico, que avanzará un 5,4% anual, frente al estancamiento del formato impreso.

En cambio, revistas y periódicos seguirán en terreno negativo. Las revistas caerán un 1,4% anual hasta facturar 312 millones de euros en 2029, mientras que los periódicos disminuirán un 1,7% anual, hasta 864 millones de euros, afectados por el declive del papel pese al crecimiento digital.

Cine, B2B y exterior digital: nichos con tracción

La industria cinematográfica crecerá un 2,2% anual hasta 2029, cuando los ingresos de taquilla alcanzarán los 532 millones de euros. El incremento del precio medio de la entrada compensará la estabilidad en el número de espectadores. Además, España refuerza su posicionamiento como hub de rodajes internacionales y como destino de inversión para plataformas de streaming.

En el ámbito B2B, el mercado superó los 2.390 millones de euros en 2024 y crecerá un 1,3% anual hasta alcanzar los 2.554 millones en 2029. Dentro de este segmento, las ferias comerciales se consolidan como motor, con un crecimiento previsto del 2,7% anual hasta los 634 millones.

Por su parte, la publicidad exterior (OOH) registró en 2024 un crecimiento interanual del 10,5%, hasta los 449 millones de euros. Aunque el conjunto del sector crecerá un 4,1% anual en los próximos cinco años, el exterior digital destacará con un incremento del 9,7% anual, reflejo de la creciente demanda de soportes dinámicos y conectados.

La inteligencia artificial como ventaja competitiva

Más allá de las cifras, el informe sitúa a la inteligencia artificial como uno de los principales vectores de transformación estructural del sector. La IA no solo permitirá optimizar procesos y acelerar la creación y distribución de contenidos, sino que redefinirá la relación entre plataformas y consumidores.

Desde la recomendación personalizada hasta la automatización publicitaria y la generación de contenidos, la tecnología abre oportunidades significativas, pero también plantea retos regulatorios, de propiedad intelectual, confianza y gestión del riesgo.

Las compañías que logren integrar la IA de forma responsable y estratégica obtendrán una ventaja competitiva decisiva en un mercado cada vez más fragmentado, digital y orientado al dato.

Así, la industria española de entretenimiento y medios encara los próximos años con un crecimiento moderado pero sólido, apoyado en la digitalización, la convergencia de modelos y la innovación tecnológica. El equilibrio entre monetización, experiencia de usuario y confianza será clave para sostener este avance en un entorno de transformación permanente.