El Observatorio de 2025 confirma el crecimiento del empleo, la consolidación del tejido empresarial y el impulso de la inversión digital en un sector que reclama coherencia y control en un entorno volátil

El sector publicitario español ha cerrado el último ejercicio con el mejor comportamiento de los últimos diez años. El Observatorio de la Publicidad en España 2025, presentado ayer en Madrid por Elena Fernández-Blanco, coautora del Observatorio de la Publicidad y profesora titular de Publicidad y Marketing de la Universidad Pontificia de Salamanca; y por Juan Benavides, catedrático de Comunicación Audiovisual y Publicidad de la Universidad Complutense, y presidente de la Asociación Foro para el Conocimiento y la Investigación de la Comunicación; recoge un crecimiento simultáneo del empleo, la inversión, el número de empresas y el volumen de negocio, consolidando una década de expansión sostenida en la que la actividad se ha digitalizado y ha ampliado su peso económico. El encuentro fue organizado por la Asociación Española de Anunciantes.

“La publicidad ha cambiado mucho en estos últimos diez años, no solo es preciso comunicar, sino también actuar”, explicaba Fernández-Blanco al inicio de la presentación del Observatorio. Y continuaba hablando sobre la importancia de generar confianza en la actualidad, la cual “no se compra, sino que se construye en diferentes espacios y contextos”. Además, hacía mención a otros cambios significativos que ha sufrido el sector durante los últimos años; como con la tecnología, que permite acelerar procesos, pero no sustituye procesos creativos. Algo que hace reflexionar. “La publicidad ha evolucionado en muchos aspectos cuantitativamente, pero la parte cualittiva es la más esencial para poner al alza los valores de la comunicación y la herramienta de la publicidad”, añadía Elena.

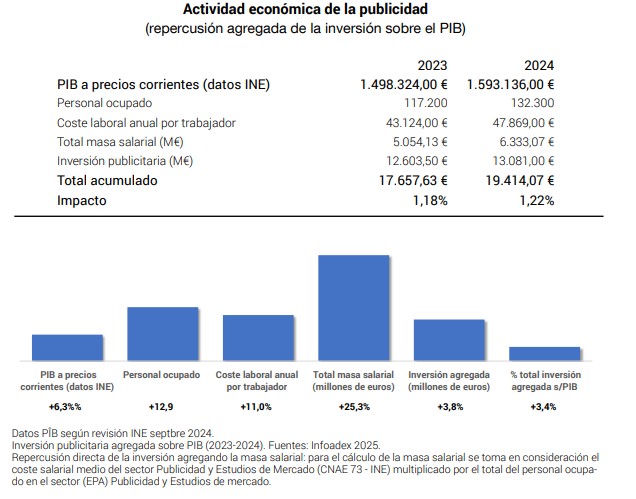

Según el informe, la ocupación en publicidad aumentó un 12,9% en 2024 y alcanzó los 132.300 profesionales, el dato más alto desde 2014. El número de asalariados creció hasta las 94.100 personas, en línea con un tejido que avanza hacia un mayor grado de estructuración laboral, aunque continúa dominado por microempresas y profesionales autónomos.

Las mujeres mantienen su posición mayoritaria en el mercado: representan el 64,9% de los ocupados, un rasgo ya consolidado en el sector .

Un sector que crece en empleo y en inversión

La expansión de empleo se complementa con un aumento del peso económico de la publicidad. La inversión total ascendió a 13.080,8 millones de euros en 2024, un 3,8% más que el año anterior, impulsada tanto por los medios controlados como por los estimados.

Con este avance, la repercusión agregada de la inversión publicitaria sobre el PIB llegó al 1,22%, una décima más que en 2023, apoyada también en el aumento del coste laboral medio y de la masa salarial del sector.

La inversión en medios controlados creció un 4,2% hasta los 6.186,8 millones de euros. Websites fue el formato con mayor avance (+17,7%), seguido del cine (+13,6%), mientras la televisión se mantuvo como el medio de mayor volumen con 1.857 millones entre digital y no digital. En paralelo, los medios estimados sumaron 6.894 millones de euros, con el marketing telefónico como categoría dominante pese a su caída del 5,1%. La PLV, señalización y merchandising creció hasta los 1.546 millones, consolidándose como el segundo gran bloque de inversión.

El salto digital: búsquedas y redes acaparan más del 60%

La transformación digital del sector continúa acelerándose. Según los datos recogidos por el análisis, el medio digital alcanzó los 5.584 millones de euros de inversión en 2024, un 12,2% más que el año anterior. Search, con 1.789,9 millones (32% del total), lidera el mercado, seguido por redes sociales, que suman 1.618,8 millones.

Influencers (+59%) y televisión conectada (+49,2%) protagonizan los mayores incrementos interanuales. Display continúa representando más del 21% de la inversión digital, mientras que el audio digital se dispara un 14,6%, con el streaming como formato dominante (92,9% del total dentro del audio).

El auge de estos formatos contrasta con la pérdida de peso de los medios impresos, que encadenan descensos y concentran apenas una fracción de la inversión. Las revistas y los diarios, aun con penetraciones relevantes, no logran retener inversión al ritmo de los soportes digitales.

Más empresas y mayor madurez en el tejido publicitario

El Observatorio confirma un aumento del 3,5% en el número de empresas dedicadas a la publicidad, hasta alcanzar 47.251 compañías. Sumadas a las de estudios de mercado, el total del sector asciende a 50.074 entidades, lo que representa el 1,5% del conjunto del tejido empresarial español.

La atomización sigue siendo muy elevada: el 70,6% de las empresas no tiene asalariados y el 61% son personas físicas. Aun así, crecen las compañías con más de dos décadas de antigüedad, que suben hasta el 7,4% del total, reflejo de una progresiva consolidación de estructuras que se mantienen en el tiempo. La comunidad de Madrid continúa liderando la concentración empresarial con 12.576 compañías, seguida de Cataluña (11.207) y Andalucía (6.233).

El volumen de negocio del sector publicitario y los estudios de mercado superó los 21.528 millones de euros en 2023, último dato disponible, un 8,5% más que el año anterior. Dentro del sector publicidad, las centrales de medios representan el 46% del volumen total, mientras que los servicios plenos aumentan ligeramente hasta el 9,9%. Solo la creación y diseño publicitario registra un ligero retroceso (-1,3%) .

Formación: marketing crece y periodismo sigue su caída

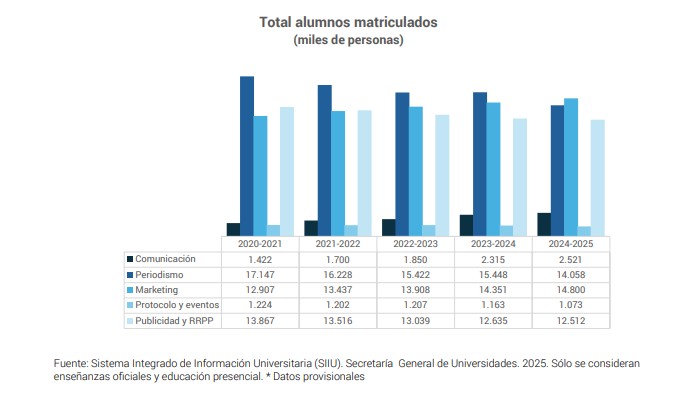

En el ámbito educativo, el Observatorio identifica una clara divergencia entre disciplinas. Marketing es el área con mayor crecimiento, con un 3,1% más de matriculados y un total de 14.800 estudiantes. Publicidad y relaciones públicas cae ligeramente a 12.512 alumnos, mientras comunicación aumenta hasta 2.521.

El dato más llamativo es la caída continuada del periodismo, que baja hasta 14.058 estudiantes, un 18% menos que hace cinco años. En conjunto, las áreas vinculadas a marketing y publicidad superan los 27.000 matriculados, aunque el número de egresados apenas llega a 8.494, lo que confirma un elevado nivel de abandono en toda la oferta formativa.

Las mujeres suponen el 64% del total de matriculados y el 66% de los egresados, con especial peso en publicidad y RRPP, donde representan el 81%.

Las marcas reclaman estabilidad y coherencia

El Observatorio incorpora un análisis cualitativo en el que participaron responsables de marketing y comunicación de grandes compañías y un comité de expertos del sector. Entre las principales inquietudes aparece la necesidad de preservar el valor de marca en un entorno volátil, marcado por la fragmentación mediática, la dependencia de plataformas globales y la presión del corto plazo.

Los expertos alertan del riesgo de “personalización sin empatía”, de la creciente dispersión de audiencias y de una digitalización que exige transparencia, criterios de medición y consistencia narrativa. La industria reclama avanzar en integración de datos, medición crossmedia y comunicación más humana y relevante para el consumidor.

Silvia Bajo, CEO de la AEA, reflexionó durante la presentación sobre cómo “la industria debe asegurarse de que la automatización no sustituya a la creatividad ni erosione la confianza del público. Nuestro reto es combinar datos, talento y criterio para construir una comunicación más honesta y más conectada con las personas”.

A debate: incertidumbre, polarización y nuevos modelos de trabajo

Tras la presentación del Observatorio, la AEA organizó una mesa redonda para analizar el impacto real de la transformación que ha vivido la publicidad en la última década. El encuentro -moderado por el subdirector de El Economista, Javier Romera- reunió a Ignacio Urquizu, director de Metroscopia; Blanca Rabena, directora de talento y plataformas en YouPlanet; Elena Fernández-Blanco, coautora del Observatorio y profesora titular de publicidad y marketing en la Universidad Pontificia de Salamanca; Javier Perales, senior manager de brand & sponsorship en VISA y miembro del Consejo Directivo de la AEA; y Patricia Chávez, consulting director en SCOPEN y representante del Comité de Expertos de la AEA. Los expertos abordaron los retos económicos, culturales y tecnológicos que atraviesa el sector.

Participantes de la mesa redonda durante la presentación del Observatorio 2025 | Imagen: El Publicista

- Incertidumbre económica y necesidad de generar confianza

Ignacio Urquizu abrió el debate subrayando que “un 34% de la población siente miedo respecto al futuro económico”, un sentimiento que se traduce en menor consumo y en una creciente desconfianza hacia las instituciones y el mercado. En su visión, este pesimismo generalizado condiciona de forma directa las decisiones de compra y obliga a las marcas a operar en un contexto emocional más inestable.

Blanca Rabena reforzó esta idea: “Si la gente tiene miedo, habrá que ofrecer seguridad; si vive en la incertidumbre, habrá que ofrecer certidumbre”. Para la directora de talento y plataformas de YouPlanet, la creatividad y la comunicación deben funcionar como palancas para reducir la ansiedad social y fortalecer la relación entre marcas y personas.

- La publicidad como plataforma cultural y no solo como herramienta comercial

La coautora del Observatorio, Elena Fernández-Blanco, situó la transformación de la última década en un plano más profundo: la publicidad ha pasado de ser una herramienta táctica a convertirse en una “plataforma social y cultural”, con capacidad para moldear percepciones, hábitos y conversaciones públicas. Este cambio refuerza la responsabilidad estratégica de las marcas en un ecosistema donde cada mensaje influye en la cultura compartida.

- Un nuevo modelo de trabajo: más complejo, más amplio y más exigente

Patricia Chávez, en representación del Comité de Expertos, describió una transformación radical en la relación entre anunciantes y agencias. “Antes se colaboraba con dos agencias -creativa y de medios-. Ahora se trabaja con unas once”, explicó, subrayando que esta multiplicidad de actores exige coordinación, datos y talento especializado. Aunque considera que este modelo es “saludable”, también advirtió de que “el tablero con el que trabajan hoy los CMO es muchísimo más amplio”.

La experta señaló además la creciente concentración del mercado -tanto en grandes holdings como IPG u Omnicom como en redes de independientes- y el impacto económico que supone la inversión en inteligencia artificial, nuevas herramientas y perfiles más técnicos. “No hay un momento perfecto para estar preparado”, afirmó. “Los cambios van a ser cada vez más rápidos y hay que estar listos para ellos”.

- Polarización, ética y presión social: cómo afecta al discurso de marca

El debate abordó también la influencia del clima social en la comunicación comercial. Urquizu apuntó que, pese al “divorcio creciente entre política y ciudadanía”, todavía existen espacios donde la polarización no ha penetrado por completo. Esa “zona tampón” es clave para las marcas que buscan no verse arrastradas por el ruido político.

Javier Perales, senior manager de brand & sponsorship en VISA y miembro del Consejo Directivo de la AEA, insistió en la importancia del propósito como guía para navegar este clima: “Las marcas tienen que ayudar a cambiar la cultura. Tenemos que provocar impacto positivo”. En su opinión, la coherencia estratégica es la única vía para mantener relevancia en un entorno éticamente sensible.

- Los datos como lenguaje del negocio

Otro de los consensos del debate fue el papel central del dato: no solo como herramienta de planificación, sino como lenguaje para demostrar valor dentro de las organizaciones. Urquizu llamó la atención sobre un fenómeno creciente: el rechazo de información cuando la fuente es sospechosa o cuando los datos contradicen las creencias propias, algo que complica la tarea de medir y comunicar impacto.

Los ponentes coincidieron en que los datos deben servir para algo más que justificar la inversión de campaña: deben demostrar crecimiento real en confianza, credibilidad o reputación a final de año. Como sintetizó Chávez, “hay que hablar el idioma del negocio”.

- Mirada al futuro: relevancia, valor y capacidad de influencia

Sobre el futuro del sector, Patricia Chávez defendió la necesidad de “poner la comunicación en valor dentro de las compañías” y de seguir ocupando espacios de decisión estratégica. La comunicación, recordó, “genera impacto en la sociedad y en el negocio, y eso debe seguir construyéndose”.

Javier Perales apuntó hacia el mayor desafío: la relevancia. “Seguir siendo relevantes -por producto, por posición o por propósito- es la clave para no desaparecer”. En un entorno cambiante, añadió, la publicidad deberá demostrar su aporte diferencial y su capacidad para conectar con un consumidor crítico y sobreinformado.