Los españoles han pasado por diversas etapas anímicas desde que se decretó el Estado de Alarma en marzo y, con ello, los hábitos de consumo y relacionales se han visto perjudicados. También cambia la manera que tenemos de entender la publicidad: mientras que en abril nos parecían cercanos y satisfactorios, los mensajes de ahora se bañan en la incertidumbre

Entender el impacto del Covid-19 en las actitudes y comportamientos del consumidor de manera recurrente desde el inicio de la pandemia es el objetivo principal del nuevo estudio de The Cocktail Analysis. Y es que en este contexto donde la vida es cambiante, los hábitos y emociones de la población también lo son. Los consumidores se encuentran en pleno momento de reconfiguración de hábitos, complejización de las microdecisiones, cambios en los criterios de valoración de las marcas… pero además, cambiando su mood emocional en cuestión de días y su cotidianeidad en intervalos semanales. La consultora ha considerado necesario realizar un ejercicio de repensar constantemente sobre lo que se creía saber acerca de los consumidores: lo que se sabía del consumidor ya no aplica y cambia semana a semana.

Así, La fragmentación de la vivencia Covid apunta datos como que la pandemia ha supuesto un viaje emocional en el que la población ha transitado por distintos estados de ánimo. En marzo, al inicio de la misma, un 45% de los participantes sentía tristeza ante el confinamiento. Con la desescalada, este estado pasó a resignación y en verano dejó un 36% de desconcertados, sentimiento que ha permanecido durante el mes de septiembre ante los rebrotes y un ‘regreso fallido’. En octubre, el 42% se siente muy frustrado con la segunda ola y asegura que “el viaje ya empieza a pesar, esto no acaba”. Estas junto a otras sensaciones como de desorientación o agotamiento convergen para desembocar en una ‘contracción’ de la vida social y personal como tónica general, aunque con distintas intensidades y dando lugar a distintas estrategias según las situaciones particulares, que son muchas y diversas.

Y así, parece haberse instalado de forma generalizada –aunque con intensidades y expresiones distintas- una inhibición en los hábitos. Incluso entre quienes no son grupo de riesgo, no han visto mermados sus ingresos o no tienen que proteger del contagio a nadie, se observa una actitud de mínimos en lo que respecta a las actividades cotidianas, sobre todo aquellas relacionadas con el ocio en espacios comunes. Esta inhibición es todavía mayor entre las personas con situaciones más desfavorecidas. La sensación de malestar se deja observar también en la intensidad de determinadas búsquedas. Por ejemplo, “ansiedad” experimenta un pico en las búsquedas del primer confinamiento y se consolida tras esa subida: el confinamiento hizo que mucha gente tuviera ansiedad temporalmente y aunque en este momento no hay incremento comparable, estructuralmente la búsqueda sobre ansiedad sí que se ha incrementado con respecto al previo de la pandemia.

Otra de las búsquedas que ha sufrido un importante pico durante este periodo está relacionado con lo que se puede y no se puede hacer. La preocupación por la situación sanitaria y la necesidad de volver al hogar también crecen con búsquedas relacionadas con combatir los contagios del virus por el aire u otras como “calcetines antideslizantes”.

La publicidad, termómetro emocional

En este contexto, la relación a las campañas publicitarias sirve como termómetro del estado emocional. En abril, las campañas altamente emocionales y con mensajes apelando al conjunto de la sociedad y su unidad –como ‘Cuida de ti y de los tuyos’ de Mutua Madrileña o ‘Junt@s para ayudarte’ de Carrefour- recibían una excelente valoración. Las acciones tenían alto recuerdo y un impacto positivo en las imágenes de la marca, movimiento atributos relevantes. Es así como las marcas han conseguido transmitir valores de preocupación y compromiso por/con la sociedad y sentimientos de optimismo y esperanza. Si comparamos estos trabajos con los de octubre, se observa cómo la situación ha cambiado significativamente. Este mes, las campañas y mensajes apelando al conjunto de la sociedad como un todo cambian su resultado hacia mensajes como ‘Activistas de la salud’ (DKV), ‘Que no nos falte la energía’ (Endesa), ‘El aperitivo estuvo y estará’ (Lay’s), ‘Queremos volver a estar juntos’ (Santander), ‘Seamos abiertos’ (Coca-Cola) o ‘La Primera #FuerzaBar’ (Cruzcampo).

Es cierto que también se están rescatando mensajes positivos, asociados a los microcambios y aprendizajes. Estos hablan de cambio de hábitos individuales en el cotidiano de la línea de la revalorización de pequeñas cosas pero importantes, como el pasar tiempo de calidad con la familia, jugar con los niños o tener actitudes positivas día a día. Y en el otro lado, la frialdad y el escepticismo generalizado también abarcan la mente de las personas. Las reacciones ante las campañas hacen referencia a la colaboración pero de forma vaga, difusa, provocando frialdad; no hay una identificación fuerte ni se apela a un beneficio directo. Las apelaciones a lo común –tanto publicitarias como de otro tipo- caen en terreno poco fértil.

En las campañas, los mensajes de ‘llamada a la unidad’ tienden a pasar desapercibidos o a no calar. Los expertos de The Cocktail Analysis aseguran que no es tanto problema de la campaña (ya que se valoran bien en su ejecución en general) sino del modo emocional en el que caen. En el momento actual, lo común y la unidad no parecen un territorio de comunicación relevante ni creíble. Esto se debe a varios motivos:

- Sensación general de inacción y desamparo por parte de las instituciones, incluyendo a las marcas

- Enfado hacia la clase política, incapaz de ponerse de acuerdo, que contrasta con otros actores como los colegios, que sí han estado a la altura

- Los mensajes de respaldo unitario a los ‘héroes de la crisis’ en la primera ola han quedado en nada, tanto desde las instituciones como desde algunas actitudes individuales

- Parece que se inicia un proceso de responsabilidad mutua en diversos planos

Hábitos que deja la crisis del Coronavirus

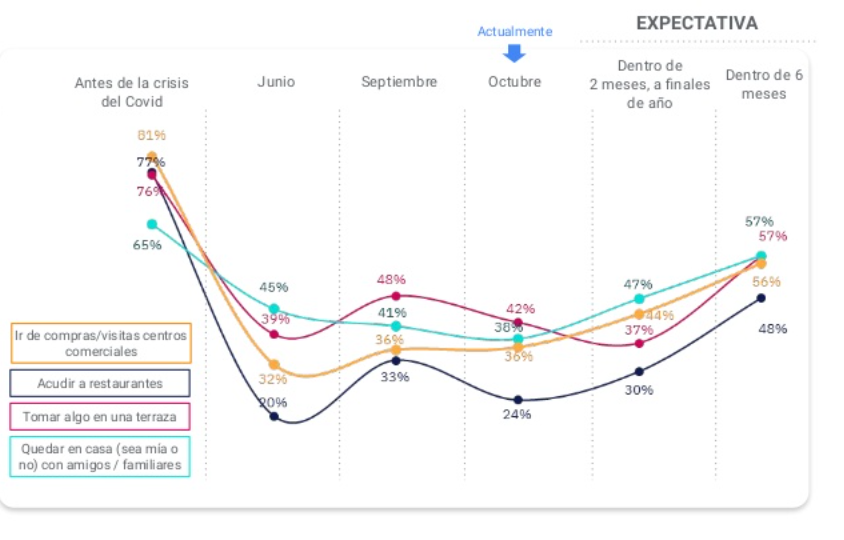

Octubre se presenta más débil que septiembre aunque con expectativas para primavera, sin alcanzar todavía la situación pre-pandemia. A corto plazo, la debilidad se sitúa en la restauración y los centros comerciales. Cabe recordar que en julio, el 55% esperaba estar en septiembre de vuelta a los centros comerciales.

Las expectativas aumentan de cara a dentro de seis años, pero todavía por debajo de los niveles pre-covid | Fuente: The Cocktail Analysis

Como claro síntoma de contracción, el teletrabajo repunta este mes respecto al anterior y se convierte en fuente de tranquilidad para quien puede ejercerlo, aunque sea en fórmulas híbridas.

En cuanto a la socialización, baja drásticamente: 8 de cada 10 indican haber bajado su interacción con amigos. Con la familia el descenso también es relevante aunque menor, además uno de cada cinco parece haber incrementado su frecuencia de relación a raíz de la pandemia.

Gasto y comportamientos digitales

Se lleva meses especulando con que el consumidor adopte una actitud de fuerte control del gasto y parece que ese momento se está acercando. En comparación con el mes de septiembre, aunque aún predomina la idea de que se gastará igual respecto al mismo momento del año pasado, la diferencia entre aquellos que afirman que gastarán menos respecto a los que gastarán más se ensancha hasta duplicarles.

El “capricho” como estrategia de compensación va desdibujándose. Con relativa independencia de si la capacidad económica ha sufrido o no una merma durante la crisis, se detecta un debilitamiento de la lógica de la compensación a través de los caprichos. En el confinamiento duro, al igual que al regreso del verano, se ha identificado una tendencia de autoconcesión de pequeños placeres excepcionales como manera de compensar la situación adversa. Ahora esa actitud parece estar debilitándose y se consolidan los consumos domésticos que sustituyen a los que se hacían fuera de casa ante la falta de esta alternativa, con lo que tendencialmente van perdiendo el plus de disfrute asociado y el capricho se convierte en hábito.

Además, ante el desconocimiento total de cuándo regresará la normalidad, las estrategias de adaptación pasan más por resignificar “lo normal” y aceptarlo que por tratar de encontrar ‘contrapesos’.

A pesar de la habida cuenta de debilidad en hostelería, Alimentación y Bebidas no parece verse afectada y la previsión es continuista respecto a 2019. Electrónica e Informática, por su parte, sí parecen controlar el gasto: las inversiones realizadas con teletrabajo y telecolegio en buena medida ya se han hecho en los meses anteriores. Moda se sitúa como la gran damnificada: conforme a lo que se ha identificado en las sucesivas olas, el sector viene siendo uno de los más afectados y así permanece en octubre, donde los que bajarán su gasto son más que la suma de los que gastarán lo mismo o más. Sin embargo, ante la falta de incentivos para la compra física, el canal online presenta fortalezas: las búsquedas de productos de moda típicamente otoñales experimentan repuntes significativos, casi igualando las cifras del pasado otoño. Otra de las categorías duramente afectadas ha sido Belleza y Cuidado Personal, donde un 37% considera que gastará menos y un 60% igual.

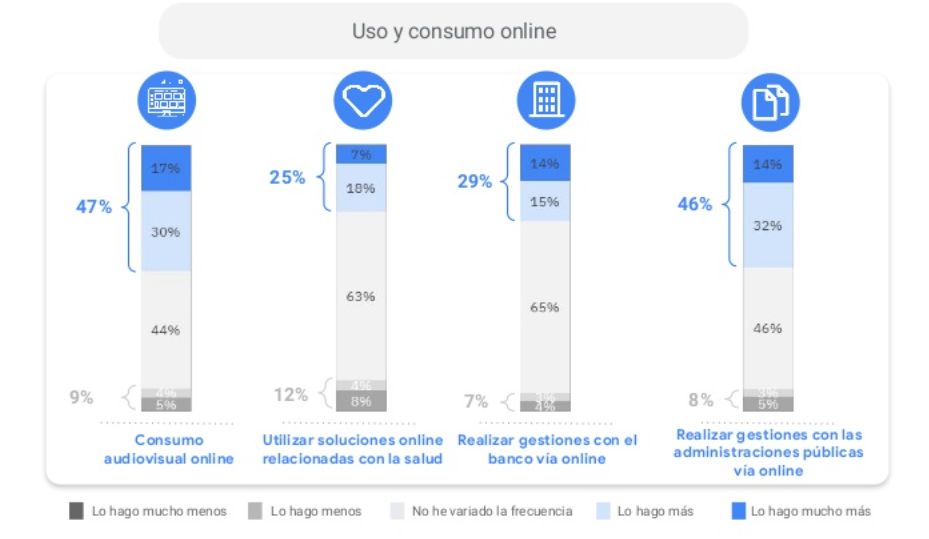

En cuanto a comportamientos digitales, dentro de la expansión de usos frente al momento pre-covid, no debe pasar desapercibido la expansión de usos vinculados a la Administración Pública y la salud.

Las gestiones online con el banco crecen un 29%, mientras que las de salud lo hacen en un 25% | Fuente: The Cocktail Analysis